Popyt na AI zwiększa przychody największych producentów chipów. Rekordowy rok dla branży 13 marca 2026 Według najnowszych badań przeprowadzonych przez TrendForce rosnące zapotrzebowanie na infrastrukturę sztucznej inteligencji oraz premiery nowych smartfonów przełożyły się na wzrost przychodów największych producentów układów scalonych. W czwartym kwartale 2025 r. dziesięć największych foundry na świecie zwiększyło łączne przychody do niemal 46,3 mld dolarów.

Przychody z produkcji półprzewodników w Q2 2025 r. wzrosły o 14,6% 03 września 2025 Jak podaje TrendForce globalne przychody z produkcji półprzewodników wzrosły w drugim kwartale 2025 r. o 14,6% w ujęciu kwartalnym (QoQ) do rekordowego poziomu 41,7 mld USD. Wzrost ten był spowodowany chińskim programem dotacji konsumenckich oraz wczesnym popytem na smartfony, notebooki, komputery osobiste i serwery przed premierą nowych produktów w drugiej połowie roku.

Rekordowe przychody 10 największych foundry na świecie w 3Q24 06 grudnia 2024 Pomimo słabej koniunktury gospodarczej w trzecim kwartale 2024 r., premiery nowych smartfonów i komputerów PC, wraz z silnym popytem na serwery AI, zwiększyły wykorzystanie mocy produkcyjnych foundryi w porównaniu z drugim kwartałem - informuje TrendForce.

10 największych firm foundries odnotowało spadek o 4,3% 13 czerwca 2024 Pierwszy kwartał 2024 r. oznaczał wejście w tradycyjny okres wyhamowania sprzedaży konsumenckiej, wynika z ankiety przeprowadzonej przez TrendForce. Zamówienia dotyczyły głównie uzupełniania zapasów, a łańcuch dostaw był generalnie spowolniony. Ryzyka gospodarcze, takie jak inflacja i konflikty geopolityczne, doprowadziły do rewizji prognoz dla branży motoryzacyjnej i urządzeń przemysłowych. Serwery AI odegrały kluczową rolę we wspieraniu łańcucha dostaw. Mimo to 10 największych globalnych zakładów odlewniczych odnotowało spadek przychodów o 4,3% do 29,2 miliardów dolarów.

Chiny zdominują produkcję układów scalonych w 2026 roku 11 kwietnia 2024 Według raportu Global Wafer Capacity 2024 przygotowanego przez Knometa Research, wydajność produkcji układów scalonych ma rosnąć średnio o 7,1% każdego roku do 2026 roku.

Chiny: ponad 350 nowych projektów związanych z półprzewodnikami w 2023 02 lutego 2024 W czasach, gdy obserwujemy coraz więcej inwestycji, mających na celu zapewnienie suwerenności technologicznej w zakresie półprzewodników – zarówno pod względem innowacji, jak i produkcji – Chiny podejmują strategiczne działania w celu wzmocnienia swojej pozycji.

Chiny mogą podwoić swoje moce produkcyjne 16 stycznia 2024 Według nowego badania branżowego, Chiny przygotowują się do zwiększenia swoich mocy produkcyjnych w zakresie chipów. Możliwe jest nawet ich podwojenie przed końcem dekady.

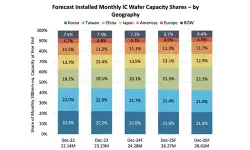

Chiny zwiększają moce produkcyjne wafli 17 listopada 2023 TrendForce dogłębnie przeanalizował możliwości produkcyjne półprzewodników w Chinach kontynentalnych, badając istniejące i przyszłe możliwości produkcyjne fabryk w Państwie Środka.

Spadek przychodów z półprzewodników 08 września 2023 Dynamiczna zmiana na rynku elektroniki doprowadziła do globalnego obniżenia zysków o 1.1%.

TSMC, Samsung i UMC przodują w działalności foundries 09 grudnia 2022 Według badań TrendForce, przychody 10 największych producent kontraktowy podzespołów półprzewodnikowych na świecie wzrosły razem o 6% Q/Q, osiągając łącznie wartość 35,21 mld USD w 3Q22. Istotne znaczenie miała tu premiera nowej serii iPhone'ów w drugiej połowie roku, która wygenerowała znaczne działania związane z uzupełnianiem zapasów w całym łańcuchu dostaw Apple.

Czy niedobór półprzewodników się skończył? 28 września 2022 Choć nadal sporadycznie zdarzają się braki konkretnych komponentów, oficjalnie opadła kurtyna na dwuletnią falę niedoborów, a marki przestały gromadzić stopniowo zapasy w odpowiedzi na zmiany warunków rynkowych.

Tajwan generuje 26% przychodów globalnej branży chipów 26 kwietnia 2022 W 2021 roku Tajwan ustępował tylko Stanom Zjednoczonym jeśli chodzi o udział w światowych przychodach z rynku półprzewodników – raportuje TrendForce.

5 firm ma prawie 90% światowego rynku foundry 14 marca 2022 Przychody 10 największych firm foundry na świecie w 4Q21 wyniosły 29,55 mld USD, co stanowi wzrost o 8,3% w ujęciu kwartalnym – raportują analitycy TrendForce.

Ponad połowa mocy produkcyjnych wafli krzemowych w rękach pięciu firm 10 lutego 2021 5 firm dysponuje łącznie ponad połową globalnych mocy produkcyjnych podłoży krzemowych (54%), liczonych jako miesięczna wydajność w przeliczeniu na wafle 200 mm – raportuje IC Insights.

Pięciu producentów chipów ma łącznie 53% globalnych mocy produkcyjnych wafli krzemowych 17 lutego 2020 To o 17 punktów procentowych więcej niż dekadę temu – raportuje IC Insights. Przez 10 lat zasadniczo zmienili się też liderzy rankingu.