Chiny zdominują produkcję układów scalonych w 2026 roku

Według raportu Global Wafer Capacity 2024 przygotowanego przez Knometa Research, wydajność produkcji układów scalonych ma rosnąć średnio o 7,1% każdego roku do 2026 roku.

Od czasu pandemii COVID-19 na całym świecie nastąpił wzrost budowy nowych fabryk, częściowo wspierany przez rządowe inwestycje, takie jak ustawa Chip Acts, mających na celu rozbudowę lokalnych zasobów półprzewodników i uniknięcia problemów związanych z łańcuchem dostaw, których przysporzyła pandemia. W ramach tych programów w każdym kraju, w którym istnieją fabryki, przyznaje się znaczne środki finansowe dla producentów układów scalonych.

Po stosunkowo niewielkim wzroście w 2024 roku, spodziewane są znaczne zwiększenia produkcji w 2025 i 2026 roku, gdy wejdzie do użytku rekordowa liczba nowych fabryk.

Mimo sankcji nałożonych przez USA na chiński przemysł półprzewodnikowy, utrudniających wysiłki chińskich firm w zakresie rozwoju zdolności produkcyjnych dla najnowszych technologii procesowych, przewiduje się, że Chiny nadal wykażą najwyższy wzrost mocy produkcyjnej w najbliższych latach. Faktycznie, na podstawie planów budowy i rozbudowy fabryk kraj ten ma przewyższyć zarówno Koreę Południową, jak i Tajwan, stając się największym na świecie producentem układów scalonych do 2026 roku. Większość zagranicznych firm z fabrykami w Chinach, takich jak Samsung, SK Hynix, TSMC i UMC, otrzymała pewne ulgi od sankcji.

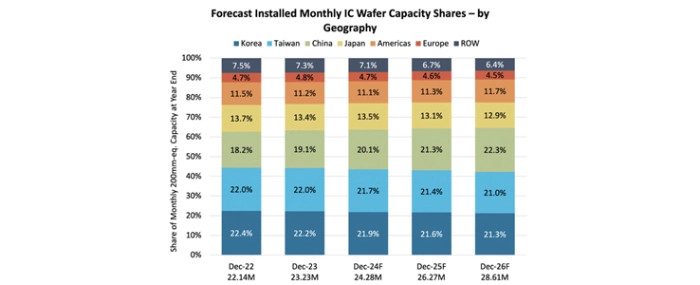

Pod koniec 2023 roku udział Chin w globalnej miesięcznej produkcji układów scalonych wynosił 19,1%, kilka punktów procentowych poniżej Korei i Tajwanu. Do 2025 roku udział mocy produkcyjnej Chin ma być prognozowany na poziomie zbliżonym do liderów. Następnie, w 2026 roku, Chiny mają zająć pierwsze miejsce.

Znaczna część produkcji układów scalonych w Chinach należy do zagranicznych firm, w tym wymienionych powyżej, a także Powerchip (poprzez swoją spółkę-córkę Nexchip), Texas Instruments, Alpha & Omega Semiconductor oraz Diodes. Pod koniec 2023 roku Chiny stanowiły około 19% światowej mocy produkcyjnej układów scalonych, ale udział chińskich firm wynosił zaledwie 11%.