© tugores34_dreamstime.com

Analizy |

Pięciu producentów chipów ma łącznie 53% globalnych mocy produkcyjnych wafli krzemowych

To o 17 punktów procentowych więcej niż dekadę temu – raportuje IC Insights. Przez 10 lat zasadniczo zmienili się też liderzy rankingu.

Firma analityczna IC Insightsprzeanalizowała 25 największych producentów półprzewodników, biorąc pod uwagę ich miesięczne moce produkcyjne w przeliczeniu na podłoża 200 mm. Moce piątki największych przedsiębiorstw z tego rankingu przekraczają 1 000 000 wafli miesięcznie. Natomiast ich łączne zdolności produkcyjne stanowią 53% globalnego sektora – stan na grudzień 2019 roku. Dla porównania, dla pierwszej piątki producentów z 2009 roku odsetek ten wynosił 36%. Co więcej, ówczesnych liderów nie ma już w TOP5 (byli to: Intel: 817 tys. wafli miesięcznie, UMC 753 tys., GlobalFoundries, Texas Instruments i STMicro).

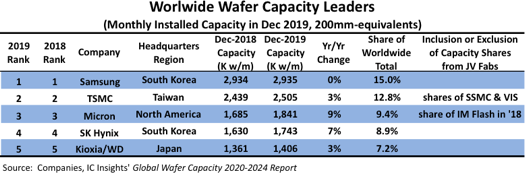

Obecny lider zestawienia, Samsung, według stanu na grudzień 2019 roku, dysponuje największymi zdolnościami produkcyjnymi na poziomie 2,9 mln wafli miesięcznie, liczonych jako odpowiedniki podłoży 200 mm. Stanowi to 15,0% globalnych mocy, z czego około dwie trzecie wykorzystano do produkcji urządzeń pamięci DRAM i NAND flash. Główne projekty realizowane przez firmę obejmują duże nowe fabryki w Hwaseong i Pyeongtaek w Korei oraz w Xi'anie w Chinach.

Na drugim miejscu w rankingu jest TSMC, największa firma pure play foundry na świecie, z wydajnością około 2,5 miliona wafli miesięcznie, co stanowi 12,8% światowych mocy. TSMC dodaje nowy obiekt do swojego kompleksu Fab 15 (budynek Phase 9 / Phase 10) w Taichung na Tajwanie i buduje nową fabrykę (Fab 18) w pobliżu kompleksu Fab 14 w Tainan na Tajwanie.

Trzeci w zestawieniu Micron ma zdolności produkcyjne na poziomie nieco ponad 1,8 miliona płytek, czyli 9,4% światowych mocy. Firma zwiększyła swoje możliwości dzięki otwarciu nowej fabryki wafli 300 mm w Singapurze w 2019 roku. Micron nabył również udziały Intela w joint venture IM Flash z fabryką w Lehi, w stanie Utah. W 2020 roku Micron planuje otworzyć drugi zakład w Manassas w stanie Wirginia.

Miesięczne moce czwartego producenta, SK Hynix, wynoszą prawie 1,8 miliona wafli (8,9% całkowitej światowej wydajności). Ponad 80% z tego wykorzystywanych jest do produkcji układów pamięci DRAM i NAND. W 2019 roku Micron zakończył budowę nowego zakładu M15 w Cheongju w Korei oraz nowej fabryki (C2F) w swojej siedzibie w chińskim Wuxi. Kolejny wielki projekt to Fab M16 w Icheon w Korei.

I wreszcie ostatni producent z wielkiej piątki, Kioxia (poprzednio Toshiba Memory), którego moce wynoszą 1,4 mln wafli miesięcznie (7,2% globalnych mocy), zawierają się w tym znaczące zdolności wytwarzania pamięci flash NAND dla partnera inwestycyjnego i technologicznego Kioxia – Western Digital. Moce dla Toshiba Electronics Devices nie są uwzględniona w tym raporcie.

Pięć największych w branży firm foundry: TSMC, GlobalFoundries, UMC, SMIC i Powerchip (w tym Nexchip), znajduje się wśród 12 największych liderów mocy produkcyjnych. W sumie te pięć przedsiębiorstw posiadało łączną wydajność około 4,8 miliona wafli miesięcznie (stan na grudzień 2019 roku), co stanowi około 24% globalnych mocy produkcyjnych.

Źródło: © IC Insights

Obecny lider zestawienia, Samsung, według stanu na grudzień 2019 roku, dysponuje największymi zdolnościami produkcyjnymi na poziomie 2,9 mln wafli miesięcznie, liczonych jako odpowiedniki podłoży 200 mm. Stanowi to 15,0% globalnych mocy, z czego około dwie trzecie wykorzystano do produkcji urządzeń pamięci DRAM i NAND flash. Główne projekty realizowane przez firmę obejmują duże nowe fabryki w Hwaseong i Pyeongtaek w Korei oraz w Xi'anie w Chinach.

Na drugim miejscu w rankingu jest TSMC, największa firma pure play foundry na świecie, z wydajnością około 2,5 miliona wafli miesięcznie, co stanowi 12,8% światowych mocy. TSMC dodaje nowy obiekt do swojego kompleksu Fab 15 (budynek Phase 9 / Phase 10) w Taichung na Tajwanie i buduje nową fabrykę (Fab 18) w pobliżu kompleksu Fab 14 w Tainan na Tajwanie.

Trzeci w zestawieniu Micron ma zdolności produkcyjne na poziomie nieco ponad 1,8 miliona płytek, czyli 9,4% światowych mocy. Firma zwiększyła swoje możliwości dzięki otwarciu nowej fabryki wafli 300 mm w Singapurze w 2019 roku. Micron nabył również udziały Intela w joint venture IM Flash z fabryką w Lehi, w stanie Utah. W 2020 roku Micron planuje otworzyć drugi zakład w Manassas w stanie Wirginia.

Miesięczne moce czwartego producenta, SK Hynix, wynoszą prawie 1,8 miliona wafli (8,9% całkowitej światowej wydajności). Ponad 80% z tego wykorzystywanych jest do produkcji układów pamięci DRAM i NAND. W 2019 roku Micron zakończył budowę nowego zakładu M15 w Cheongju w Korei oraz nowej fabryki (C2F) w swojej siedzibie w chińskim Wuxi. Kolejny wielki projekt to Fab M16 w Icheon w Korei.

I wreszcie ostatni producent z wielkiej piątki, Kioxia (poprzednio Toshiba Memory), którego moce wynoszą 1,4 mln wafli miesięcznie (7,2% globalnych mocy), zawierają się w tym znaczące zdolności wytwarzania pamięci flash NAND dla partnera inwestycyjnego i technologicznego Kioxia – Western Digital. Moce dla Toshiba Electronics Devices nie są uwzględniona w tym raporcie.

Pięć największych w branży firm foundry: TSMC, GlobalFoundries, UMC, SMIC i Powerchip (w tym Nexchip), znajduje się wśród 12 największych liderów mocy produkcyjnych. W sumie te pięć przedsiębiorstw posiadało łączną wydajność około 4,8 miliona wafli miesięcznie (stan na grudzień 2019 roku), co stanowi około 24% globalnych mocy produkcyjnych.

Źródło: © IC Insights

Obecny lider zestawienia, Samsung, według stanu na grudzień 2019 roku, dysponuje największymi zdolnościami produkcyjnymi na poziomie 2,9 mln wafli miesięcznie, liczonych jako odpowiedniki podłoży 200 mm. Stanowi to 15,0% globalnych mocy, z czego około dwie trzecie wykorzystano do produkcji urządzeń pamięci DRAM i NAND flash. Główne projekty realizowane przez firmę obejmują duże nowe fabryki w Hwaseong i Pyeongtaek w Korei oraz w Xi'anie w Chinach.

Na drugim miejscu w rankingu jest TSMC, największa firma pure play foundry na świecie, z wydajnością około 2,5 miliona wafli miesięcznie, co stanowi 12,8% światowych mocy. TSMC dodaje nowy obiekt do swojego kompleksu Fab 15 (budynek Phase 9 / Phase 10) w Taichung na Tajwanie i buduje nową fabrykę (Fab 18) w pobliżu kompleksu Fab 14 w Tainan na Tajwanie.

Trzeci w zestawieniu Micron ma zdolności produkcyjne na poziomie nieco ponad 1,8 miliona płytek, czyli 9,4% światowych mocy. Firma zwiększyła swoje możliwości dzięki otwarciu nowej fabryki wafli 300 mm w Singapurze w 2019 roku. Micron nabył również udziały Intela w joint venture IM Flash z fabryką w Lehi, w stanie Utah. W 2020 roku Micron planuje otworzyć drugi zakład w Manassas w stanie Wirginia.

Miesięczne moce czwartego producenta, SK Hynix, wynoszą prawie 1,8 miliona wafli (8,9% całkowitej światowej wydajności). Ponad 80% z tego wykorzystywanych jest do produkcji układów pamięci DRAM i NAND. W 2019 roku Micron zakończył budowę nowego zakładu M15 w Cheongju w Korei oraz nowej fabryki (C2F) w swojej siedzibie w chińskim Wuxi. Kolejny wielki projekt to Fab M16 w Icheon w Korei.

I wreszcie ostatni producent z wielkiej piątki, Kioxia (poprzednio Toshiba Memory), którego moce wynoszą 1,4 mln wafli miesięcznie (7,2% globalnych mocy), zawierają się w tym znaczące zdolności wytwarzania pamięci flash NAND dla partnera inwestycyjnego i technologicznego Kioxia – Western Digital. Moce dla Toshiba Electronics Devices nie są uwzględniona w tym raporcie.

Pięć największych w branży firm foundry: TSMC, GlobalFoundries, UMC, SMIC i Powerchip (w tym Nexchip), znajduje się wśród 12 największych liderów mocy produkcyjnych. W sumie te pięć przedsiębiorstw posiadało łączną wydajność około 4,8 miliona wafli miesięcznie (stan na grudzień 2019 roku), co stanowi około 24% globalnych mocy produkcyjnych.

Źródło: © IC Insights