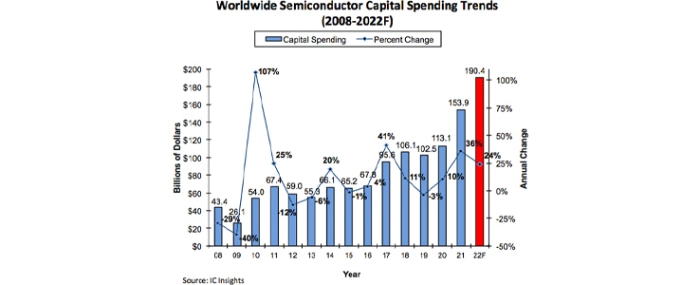

Nakłady inwestycyjne w branży chipów wzrosną o 24%

IC Insights przedstawiło najnowszą prognozę dotyczącą inwestycji planowanych w branży chipów: nakłady na ten cel w 2022 roku mają wzrosnąć o 24% do rekordowych 190 mld USD.

W ubiegłym roku inwestycje w branży chipów zwiększyły się o 36% i jeśli sprawdzi się prognoza na ten rok (a mówiąc ściślej: wystarczy, że inwestycje wzrosną o więcej niż 10%), lata 2020-2022 mają być pierwszym trzyletnim okresem dwucyfrowych wzrostów nakładów inwestycyjnych od 1993-1995 – raportuje IC Insights.

Problemy z funkcjonowaniem łańcuchów dostaw podczas pandemii sprawiły, że przemysł elektroniczny w wielu przypadkach był nieprzygotowany na obecny wzrost popytu. Globalne zapotrzebowanie na chipy spowodowały, że wskaźniki wykorzystania większości zakładów produkcyjnych znacznie przekroczyły 90%, a wiele zakładów foundry (kontraktowej produkcji chipów) pracuje przy 100% wykorzystaniu. Przy tak wysokim stopniu obłożenia linii produkcyjnych i przy oczekiwaniu stałego wysokiego popytu, łączne wydatki kapitałowe branży półprzewodników w latach 2021 i 2022 mają osiągnąć 344,3 mld USD.

Poniższa tabela prezentuje 13 firm, które w bieżącym roku mają zwiększyć nakłady kapitałowe o przynajmniej 40%. Łącznie przedsiębiorstwa te wydały w zeszłym roku 60,6 mld USD, co stanowi wzrost o 62% w stosunku do 2020 roku. Szacunki na ten rok zakładają wydatki na poziomie 91,8 mld USD (+52% r/r).

Warto zauważyć, że na liście nie ma trzech największych dostawców pamięci (tj. Samsunga, SK Hynix i Microna), podczas gdy w zestawieniu znajdują się liderzy branży pure-play foundry (TSMC, UMC i GlobalFoundries). W tabeli mamy też czterech z pięciu wiodących dostawców analogowych układów scalonych (TI, Analog Devices, Infineon i ST), którzy planują w tym roku znacznie zwiększyć skalę inwestycji.

Nakłady inwestycyjne tych 13 firm w 2022 roku mają być prawie 2,5 razy większe niż dwa lata wcześniej (2020). Jednak większość producentów reaguje na obecny wzrost popytu. W ciągu najbliższych kilku lat wydatki na inwestycje wielu firm (brane pod uwagę jako procent sprzedaży) prawdopodobnie powrócą do poziomu sprzed pandemii – oceniają analitycy IC Insights.

| 2022 prognoza | Firma | HQ | 2019 (mln $) | 2020 (mln $) | 20/19 | 2021 (mln $) | 21/20 | 2022F (mln $) | 22/21 |

| 1 | Winbond | Tajwan | 433 | 284 | -34% | 352 | 24% | 1 645 | 367% |

| 2 | GlobalFoundries | USA | 773 | 592 | -23% | 1,766 | 198% | 4 500 | 155% |

| 3 | Nanya | Tajwan | 178 | 291 | 63% | 404 | 39% | 1 000 | 148% |

| 4 | Renesas | Japonia | 351 | 209 | -40% | 333 | 59% | 800 | 140% |

| 5 | Analog Devices | USA | 251 | 174 | -31% | 372 | 114% | 800 | 115% |

| 6 | ONsemi | USA | 535 | 384 | -28% | 445 | 16% | 935 | 110% |

| 7 | ST | Europa | 1 174 | 1 278 | 9% | 1 828 | 43% | 3 500 | 71% |

| 8 | Vanguard | Taiwan | 279 | 128 | -54% | 477 | 273% | 865 | 81% |

| 9 | UMC | Taiwan | 566 | 952 | 68% | 1 755 | 84% | 3 000 | 71% |

| 10 | Intel | USA | 16 213 | 14,259 | -12% | 18 733 | 31% | 27 000 | 44% |

| 11 | TI | USA | 847 | 649 | -23% | 2 462 | 279% | 3 500 | 42% |

| 12 | Infineon | Europa | 1 279 | 1 067 | -17% | 1,637 | 53% | 2 300 | 41% |

| 13 | TSMC | Tajwan | 14 937 | 17 240 | -15% | 30 043 | 74% | 42 000 | 40% |

| – | Łącznie | – | 37 816 | 37 507 | -1% | 60 607 | 62% | 91 845 | 52% |