© TSMC

Analizy |

Ceny produkcji kontraktowej chipów idą w górę, rosną przychody firm foundry

Rośnie zapotrzebowanie na usługi foundry i od ubiegłego roku brakuje mocy produkcyjnych w tym sektorze. W rezultacie producenci podnoszą ceny i dostosowują asortyment, aby zapewnić zyskowność – raportuje TrendForce.

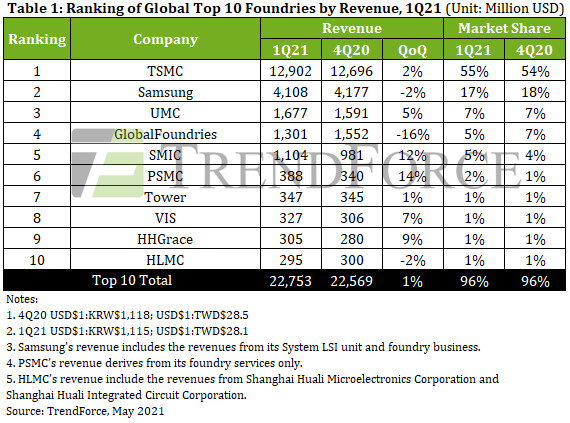

Pomimo wysokiej bazy przychodów odnotowanej w 4Q2020 roku oraz awarii zasilania w niektórych fabrykach, w pierwszym kwartale 2021 roku 10 największych firm foundry odnotowało wzrost łącznych przychodów o 1% w stosunku do poprzedniego kwartału, osiągając rekordowe 22,75 mld USD.

Samsung i GlobalFoundries odnotowały spadek przychodów w 1Q2021 ze względu na, odpowiednio, awarie zasilania oraz sprzedaż fabryki

TSMC utrzymało pierwsze miejsce w rankingu największych firm foundry przygotowanym przez firmę analityczną TrednForce na podstawie przychodów za pierwszy kwartał 2021 roku. Tajwański gigant w ciągu pierwszych trzech miesięcy roku wypracował przychody w wysokości 12,9 mld USD, co oznacza 2% wzrost kw./kw. Sprzedaż TSMC napędzały usługi w procesach 7 nm i 16 / 12 nm. Przychody z technologii 7 nm rosły w stabilnym tempie dzięki zamówieniom od AMD, MediaTek i Qualcomm (+23% kw/kw w 1Q2021), natomiast jeśli chodzi o procesy 16/12 nm, firma odnotowywała popyt związany z transceiverami 5G RF MediaTek i koparkami kryptowalut, co przełożyło się na wzrost o prawie 10% kw./kw. w omawianym okresie. Spadły natomiast przychody TSMC z produkcji w 5 nm, głównie dlatego, że główny klient na tę technologię, Apple, był poza głównym sezonem produkcyjnym.

Samsung odnotował niewielki spadek przychodów z biznesu foundry (-2% kw./kw.) uzyskując przychody w wysokości 4,11 mld USD. W lutym tego roku atak zimy w Teksasie spowodował przerwy w dostawie prądu w Austin i zmusił Samsunga do tymczasowego wyłączenia fabryki S2. Zakład wrócił do normalnej eksploatacji na początku kwietnia. Wstrzymanie produkcji w fabryce na prawie cały miesiąc spowodowało, że Samsung stał się jedną z nielicznych firm foundry, które odnotowały spadek przychodów w 1Q2021.

UMC w pierwszym kwartale utrzymało pełne obłożenie mocy produkcyjnych dzięki dużemu zapotrzebowaniu na rozwiązania PMIC, TDDI, OLED DDI, CIS i SoC Wi-Fi. Ze względu na niedobór podaży UMC podniosło ceny, powodując tym samym wzrost przychodów za pierwszy kwartał o 5% kw./kw. do 1,68 mld USD.

Czwarty w zestawieniu GlobalFoundries odnotował spadek przychodów w ujęciu kwartalnym o 16% do 1,3 mld USD. Ponieważ GlobalFoundries formalnie przekazało VIS Fab3E (8-calową fabrykę płytek) w Singapurze, Fab3E przestało generować przychody dla GlobalFoundries, realizując ostatnie lub zaległe zamówienia w pierwszym kwartale. Tym samym GlobalFoundries stała się kolejną z nielicznych firm foundry, które odnotowały spadek przychodów w pierwszym kwartale 2021 roku.

Pierwszą piątkę zamyka SMIC, który zwiększył swoje przychody o 12% do 1,1 miliarda USD. Wzrost ten przypisywano głównie znacznemu wzrostowi zapotrzebowania ze strony firm Qualcomm i MPS.

Biorąc pod uwagę niedobór mocy produkcyjnych sektora foundry spodziewany w 2Q2021, TrendForce uważa, że związany z tym wzrost cen wafli przyczyni się do dalszego wzrostu przychodów. W drugim kwartale 2021 roku istniało duże zapotrzebowanie na większość rodzajów komponentów, co oznacza, że firmy foundry utrzymają pełne obciążenie mocy produkcyjnych.

Analitycy przypominają też, że rządy niektórych krajów zwróciły się bezpośrednio do producentów półprzewodników o priorytetowe traktowanie chipów samochodowych przy planowaniu produkcji. To jeszcze bardziej zmniejszy moce produkcyjne sektora foundry przeznaczone na układy do zastosowań niezwiązanych z motoryzacją. Podsumowując, TrendForce spodziewa się, że całkowite kwartalne przychody 10 największych firm foundry w drugim kwartale 2021 roku ponownie osiągną historyczny rekord, odnotowując 1-3% wzrost kwartał do kwartału.

© TrendForce

© TrendForce

© TrendForce