© geralt pixabay

Analizy |

152 mld USD – tyle w tym roku wydadzą na inwestycje firmy chipowe

Za ponad jedną trzecią tegorocznych wydatków inwestycyjnych mają odpowiadać kontraktowi producenci chipów (foundry) – oceniają analitycy firmy IC Insights.

Według najnowszej prognozy IC Insights globalne nakłady inwestycyjne są na dobrej drodze do wzrostu o 34% w 2021 r., co byłoby największym procentowym wzrostem od 2017 roku (+41%). Tegoroczne inwestycje w wysokości 152,0 mld USD ustanowiłyby nowy rekord, po 113,1 mld USD z roku 2020.

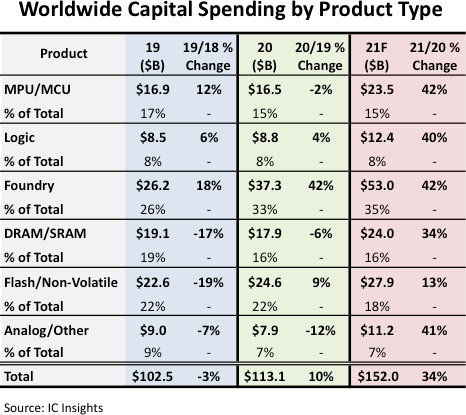

Nakłady inwestycyjne na półprzewodniki według głównych segmentów produktowych 2019-2021

Analitycy przewidują, że w 2021 r. segment foundry będzie odpowiadał za 35% łącznych nakładów inwestycyjnych na półprzewodniki. Kontraktowi producenci chipów mieli największy udział w wydatkach inwestycyjnych każdego roku od 2014 roku, z dwoma wyjątkami – 2017 i 2018, kiedy w górę poszybowały nakłady na pamięci DRAM i flash. To niezwykle istotne i konieczne inwestycje, bo wciąż rośnie zapotrzebowanie przemysłu na układy scalone wytwarzane w zaawansowanych procesach produkcyjnych.

Oczywiście prym w inwestycjach sektora foundry wiedzie TSMC. Ten tajwański gigant ma odpowiadać za 57% przewidywanej kwoty 53,0 mld USD, którą wydadzą w tym roku kontraktowi producenci chipów.

Również Samsung wzmacnia biznes foundry. Koreańskie przedsiębiorstwo było w stanie dopasować się do technologicznej mapy drogowej TSMC i kontynuuje wysiłki, aby odciągnąć więcej dużych firm fabless dostarczających układy logiczne od swojego głównego rywala w branży pure-play foundry.

Jeśli chodzi o SMIC, to chiński rząd liczył na to, że producent dostarczy znacznie więcej półprzewodników na rynek chiński. Jednak umieszczenie SMIC na amerykańskiej czarnej liście poważnie ograniczyło zdolność firmy do realizacji tych planów. Analitycy IC Insights przewidują, że wydatki inwestycyjne SMIC spadną w tym roku o 25% do 4,3 mld USD, co będzie stanowiło zaledwie 8% całkowitych nakładów sektora foundry.

Na 2021 r. zakładany jest silny dwucyfrowy wzrost nakładów inwestycyjnych we wszystkich segmentach produktów, przy czym liderami będą foundry oraz MPU/MCU (+42%), a następnie segmenty układów analogowych/innych (+41%) i logiczne (+40%).

© IC Insights

Analitycy przewidują, że w 2021 r. segment foundry będzie odpowiadał za 35% łącznych nakładów inwestycyjnych na półprzewodniki. Kontraktowi producenci chipów mieli największy udział w wydatkach inwestycyjnych każdego roku od 2014 roku, z dwoma wyjątkami – 2017 i 2018, kiedy w górę poszybowały nakłady na pamięci DRAM i flash. To niezwykle istotne i konieczne inwestycje, bo wciąż rośnie zapotrzebowanie przemysłu na układy scalone wytwarzane w zaawansowanych procesach produkcyjnych.

Oczywiście prym w inwestycjach sektora foundry wiedzie TSMC. Ten tajwański gigant ma odpowiadać za 57% przewidywanej kwoty 53,0 mld USD, którą wydadzą w tym roku kontraktowi producenci chipów.

Również Samsung wzmacnia biznes foundry. Koreańskie przedsiębiorstwo było w stanie dopasować się do technologicznej mapy drogowej TSMC i kontynuuje wysiłki, aby odciągnąć więcej dużych firm fabless dostarczających układy logiczne od swojego głównego rywala w branży pure-play foundry.

Jeśli chodzi o SMIC, to chiński rząd liczył na to, że producent dostarczy znacznie więcej półprzewodników na rynek chiński. Jednak umieszczenie SMIC na amerykańskiej czarnej liście poważnie ograniczyło zdolność firmy do realizacji tych planów. Analitycy IC Insights przewidują, że wydatki inwestycyjne SMIC spadną w tym roku o 25% do 4,3 mld USD, co będzie stanowiło zaledwie 8% całkowitych nakładów sektora foundry.

Na 2021 r. zakładany jest silny dwucyfrowy wzrost nakładów inwestycyjnych we wszystkich segmentach produktów, przy czym liderami będą foundry oraz MPU/MCU (+42%), a następnie segmenty układów analogowych/innych (+41%) i logiczne (+40%).

© IC Insights

Analitycy przewidują, że w 2021 r. segment foundry będzie odpowiadał za 35% łącznych nakładów inwestycyjnych na półprzewodniki. Kontraktowi producenci chipów mieli największy udział w wydatkach inwestycyjnych każdego roku od 2014 roku, z dwoma wyjątkami – 2017 i 2018, kiedy w górę poszybowały nakłady na pamięci DRAM i flash. To niezwykle istotne i konieczne inwestycje, bo wciąż rośnie zapotrzebowanie przemysłu na układy scalone wytwarzane w zaawansowanych procesach produkcyjnych.

Oczywiście prym w inwestycjach sektora foundry wiedzie TSMC. Ten tajwański gigant ma odpowiadać za 57% przewidywanej kwoty 53,0 mld USD, którą wydadzą w tym roku kontraktowi producenci chipów.

Również Samsung wzmacnia biznes foundry. Koreańskie przedsiębiorstwo było w stanie dopasować się do technologicznej mapy drogowej TSMC i kontynuuje wysiłki, aby odciągnąć więcej dużych firm fabless dostarczających układy logiczne od swojego głównego rywala w branży pure-play foundry.

Jeśli chodzi o SMIC, to chiński rząd liczył na to, że producent dostarczy znacznie więcej półprzewodników na rynek chiński. Jednak umieszczenie SMIC na amerykańskiej czarnej liście poważnie ograniczyło zdolność firmy do realizacji tych planów. Analitycy IC Insights przewidują, że wydatki inwestycyjne SMIC spadną w tym roku o 25% do 4,3 mld USD, co będzie stanowiło zaledwie 8% całkowitych nakładów sektora foundry.

Na 2021 r. zakładany jest silny dwucyfrowy wzrost nakładów inwestycyjnych we wszystkich segmentach produktów, przy czym liderami będą foundry oraz MPU/MCU (+42%), a następnie segmenty układów analogowych/innych (+41%) i logiczne (+40%).

© IC Insights