© head off dreamstime.com

Analizy |

Texas Instruments nie oddaje pozycji lidera rynku układów analogowych

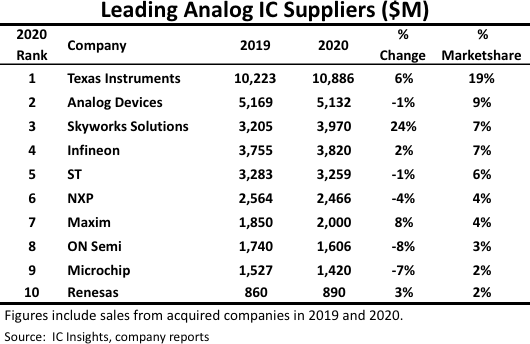

Największy wzrost sprzedaży w 2020 roku odnotował Skyworks Solutions (+24%) – raportuje IC Insights publikując ranking dostawców układów analogowych.

IC Insights opublikował ranking dostawców układów analogowych opracowany na podstawie przychodów za 2020 rok. 10 największych firm reprezentowało łącznie 62% globalnego rynku układów analogowych o wartości 57,0 mld USD i był to ten sam odsetek, co w roku 2019. Natomiast łączne przychody firm z TOP 10 wyniosły 35,4 mld USD.

Texas Instruments, ze sprzedażą na poziomie 10,9 mld USD i 19% udziałem w rynku, utrzymał silną pozycję wiodącego dostawcy urządzeń analogowych w 2020 roku. Sprzedaż TI w segmencie analogowym wzrosła o około 650 mln USD (+6%) w porównaniu z rokiem 2019. Przychody TI z układów analogowych w 2020 roku stanowiły 80% wartości sprzedaży układów scalonych (13,6 mld USD) i 75% całkowitych przychodów z półprzewodników (14,5 mld USD).

Texas Instruments, ze sprzedażą na poziomie 10,9 mld USD i 19% udziałem w rynku, utrzymał silną pozycję wiodącego dostawcy urządzeń analogowych w 2020 roku. Sprzedaż TI w segmencie analogowym wzrosła o około 650 mln USD (+6%) w porównaniu z rokiem 2019. Przychody TI z układów analogowych w 2020 roku stanowiły 80% wartości sprzedaży układów scalonych (13,6 mld USD) i 75% całkowitych przychodów z półprzewodników (14,5 mld USD).

Texas Instruments, ze sprzedażą na poziomie 10,9 mld USD i 19% udziałem w rynku, utrzymał silną pozycję wiodącego dostawcy urządzeń analogowych w 2020 roku. Sprzedaż TI w segmencie analogowym wzrosła o około 650 mln USD (+6%) w porównaniu z rokiem 2019. Przychody TI z układów analogowych w 2020 roku stanowiły 80% wartości sprzedaży układów scalonych (13,6 mld USD) i 75% całkowitych przychodów z półprzewodników (14,5 mld USD).

Analogowe układy scalone pozostają kluczowymi elementami w prawie wszystkich dzisiejszych systemach cyfrowych. Rozwiązania konsumenckie, komputerowe, komunikacyjne, motoryzacyjne, przemysłowe czy medyczne opierają się na układach analogowych do zarządzania zużyciem energii i wydłużenia żywotności baterii w urządzeniach przenośnych.Około połowa komponentów analogowych TI została wyprodukowana na waflach 300 mm. Według TI, produkcja analogowych układów scalonych na podłożach 300 mm obniża koszt niepakowanych układów o 40% w porównaniu do produkcji z użyciem wafli 200 mm. Natomiast opakowane i przetestowane układy scalone wykonane na 300 mm waflach kosztują około 20% mniej niż te wyprodukowane na podłożach 200 mm. Uzyskane oszczędności skłoniły TI do decyzji o budowie fabryki 300 mm w Richardson w stanie Teksas, zlokalizowanej obok istniejącego zakładu RFAB 300 mm. Rozpoczęcie produkcji planowane jest wstępnie na 2022 rok. Drugi w rankingu Analog Devices (ADI) odnotował spadek sprzedaży analogowych układów scalonych w 2020 roku o 1% do 5,1 mld USD. ADI miał 9% udziałów w globalnym rynku układów scalonych, a sprzedaż firmy w 2020 roku przeznaczona była głównie na potrzeby aplikacji: przemysłowych (53%), komunikacyjnych (21%), motoryzacyjnych (14%) i konsumenckich (11%). Na trzecim miejscu w rankingu za 2020 rok znalazł się Skyworks Solutions. Skyworks koncentruje się na modułach front-end i wzmacniaczach mocy do telefonów komórkowych i smartfonów, wysoko zintegrowanych urządzeniach SiP i SoC do infrastruktury bezprzewodowej, układach zarządzania energią, precyzyjnych komponentach analogowych, modułach łączności Wi-Fi i układach scalonych oraz inteligentnych układach energetycznych do aplikacji ZigBee i Bluetooth. Skyworks ocenia, że duży wzrost osiągnięty w 2020 roku wynikał głównie ze wzrostu ogólnego popytu na produkty łączności bezprzewodowej w połączeniu z początkiem cyklu modernizacji technologii, w tym rozwiązań 5G i Wi-Fi 6. Ponadto wzrosła średnia zawartość rozwiązań nowych generacji na urządzenie. Układy Skyworks były montowane w smartfonach 5G Samsunga, Oppo, Vivo, Xiaomi i innych głównych graczy. Wszyscy trzej europejscy liderzy półprzewodnikowi – Infineon, ST i NXP – znaleźli się w pierwszej dziesiątce dostawców układów analogowych w 2020 roku. Łącznie firmy te miały 17% udziałów w rynku światowym, o jeden punkt procentowy mniej niż w roku poprzednim. Infineon zwiększył sprzedaż o 2% do 3,8 mld USD, firma stale rozwija się w segmencie motoryzacyjnym (41% sprzedaży w 2020 roku) i systemach zasilania/czujnikach (31% sprzedaży w 2020 roku). ST zajęło piąte miejsce ze sprzedażą na poziomie 3,3 mld USD (-1% r/r), a NXP – szóste (2,5 mld USD, -4% r/r). ST koncentruje się na sterownikach, automatyce i zarządzaniu energią. Z kolei dla NXP kluczowym obszarem wzrostu jest motoryzacja. © IC Insights