Europejski przemysł elektroniczny daleko za resztą świata

Kluczowe segmenty unijnego przemysłu elektronicznego będą się kurczyć - osłabiając bezpieczeństwo Europy, wytrzymałość przemysłu i globalną konkurencyjność.

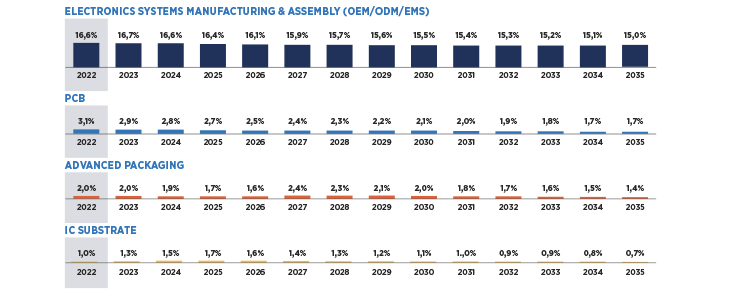

Niedawna analiza przeprowadzona przez IPC ujawnia rosnącą zależność Europy od regionów zagranicznych w zakresie produkcji elektroniki w krytycznych i strategicznych sektorach, takich jak lotnictwo i obronność. Nawet po przyjęciu European Chips Act, raport - Securing EU's Electronics Ecosystem - pokazuje, że udział Unii Europejskiej w rynku krytycznych komponentów elektronicznych innych niż chipy, takich jak PCB, usługi produkcji elektronicznej EMS i zaawansowane opakowania, spadnie do 15% do 2035 roku. Evertiq już wcześniej informował o trudnej sytuacji, w jakiej znajduje się europejski przemysł - zwłaszcza branża PCB.

W ciągu ostatnich dwóch dekad przemysł PCB w Europie odnotował poważny spadek, można nawet nazwać to tąpnięciem. Przyjmując Chips Act, UE podjęła strategiczne, ale ograniczone zobowiązanie wobec przemysłu elektronicznego - ale odbudowa solidnego i zrównoważonego europejskiego ekosystemu elektronicznego wymaga rewitalizacji i rozszerzenia produkcji elektroniki również poza obszar chipów.

Według IPC strategia "od krzemu do systemów" jest wymagana – a nawet niezbędna – do wspierania ciągłego przywództwa technologicznego UE i realizacji celów strategicznych.

Zgodnie z wcześniejszymi doniesieniami, amerykańscy i europejscy producenci PCB zostali zdeklasowani i wyprzedzeni w ciągu ostatnich kilku dekad przez azjatyckich producentów PCB. W 2000 r. krajowa produkcja PCB w Europie stanowiła 16% globalnej produkcji; do 2022 r. liczba ta spadła do 2,3%. W 2000 roku Europa miała 555 producentów PCB, w 2015 roku liczba ta spadła do 247, a w 2021 roku do 171.

Biorąc pod uwagę obecny kierunek rozwoju europejskiego przemysłu PCB, Evertiq zaprosił Aluna Morgana, prezesa EIPC, do udziału w Evertiq Expo w Berlinie w Niemczech w dniu 20 czerwca 2024 r., aby porozmawiać o tragicznej sytuacji, w jakiej znalazła się branża.

Raport badawczy IPC przedstawia zależność Europy od produkcji spoza UE w ośmiu strategicznych sektorach, w tym lotnictwa i obrony, automatyzacji, mobilności, opieki zdrowotnej i energii odnawialnej.

Według badań IPC, dla każdego z tych ośmiu strategicznych sektorów wyłania się szereg bliźniaczych scenariuszy. Po pierwsze, bez strategicznych inicjatyw i działań politycznych, całkowity udział UE w produkcji systemów elektronicznych ma znacząco spaść do 2035 roku. Po trzecie, bez podjęcia świadomych i strategicznych interwencji, tego typu tendencje będą się nasilać do 2035 roku.

Według danych IPC udział UE w globalnym przemyśle PCB wynosi 2,8% w 2024 r., a do 2035 r. IPC przewiduje, że wyniesie on 1,7% - zakładając, że nic nie zostanie zrobione, aby spowolnić obecny rozwój.

Analogicznie można nakreślić scenariusz dla produkcji i montażu systemów elektronicznych (OEM/ODM/EMS). UE ma obecnie 16,6% globalnego udziału, ale jak wskazano wcześniej, jeśli nic się nie zmieni, IPC przewiduje, że odsetek ten zmaleje do 15% w 2035 roku.

Wyniki badania odzwierciedlają rosnące zapotrzebowanie na strategiczne inwestycje i kompleksową politykę mającą na celu zwiększenie konkurencyjności UE. Jeśli UE naprawdę chce "zmniejszyć swoją strategiczną zależność we wrażliwych sektorach", musi zacząć spoglądać nie tylko na chipy.

Globalna produkcja PCB wzrosła ponad dwukrotnie od 2000 r., a popyt w Europie szacowany jest obecnie na 7,87 miliardów euro - podczas gdy w tym samym czasie produkcja PCB w UE jest wyceniana na około 2 miliardy dolarów, czyli około 2% światowej produkcji.

IPC stwierdza, że pomimo rosnącego popytu na PCB, prognozowana europejska produkcja PCB zaspokoi tylko 11% europejskiego popytu na PCB - w porównaniu z 17,5% obecnie. Według IPC, odpowiedzią jest Strategic Electronics Manufacturing Act (SEMA), bazujący na modelu European Chips Act i zwiększający zakres działań, aby objąć cały łańcuch produkcyjny elektroniki.

Jak wspomnieliśmy wcześniej, Evertiq zaprosił Aluna Morgana, prezesa EIPC, jako głównego mówcę na Evertiq Expo w Berlinie w dniu 20 czerwca 2024 r. Chcemy zwrócić szczególną uwagę na europejską branżę PCB.

Ponadto Evertiq zebrał specjalistów z branży PCB na panel dyskusyjny, podczas którego zagłębimy się w wyzwania i możliwości europejskiego przemysłu elektronicznego. Celem tej inicjatywy jest nie tylko omówienie krytycznych tematów, ale także podzielenie się spostrzeżeniami i rozwiązaniami, które mogą pomóc całej branży rozwijać się w tym dynamicznym środowisku. Wspierając dialog oparty na współpracy, mamy nadzieję zainspirować inwestorów do wdrażania innowacyjnych rozwiązań i wypracowania wspólnej wizji przyszłości europejskiego przemysłu elektronicznego.