Globalny rynek notebooków odbije się w 2024 roku

TrendForce donosi, że w drugim kwartale kanały zapasów magazynowych notebooków wykazały stabilny poziom. Zarówno Ameryka Północna, jak i region Azji i Pacyfiku wykazują znaczny popyt na modele konsumenckie ze średniej i niższej półki.

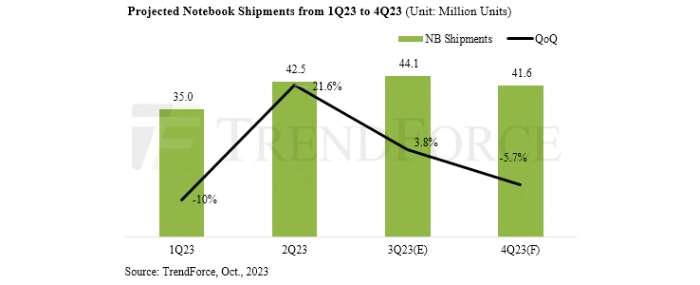

To nie tylko wyścig mający na celu uzupełnienia zapasów; to strategiczne posunięcie, aby przygotować się na spodziewaną falę powrotu do szkoły w trzecim kwartale. A oto i sedno sprawy – w momencie, gdy Google przygotowywało się do wprowadzenia opłat licencyjnych, dostawy Chromebooków osiągnęły szczyt. Ten wzrost spowodował, że dostawy notebooków w drugim kwartale wyniosły 42,52 miliona sztuk, co oznacza kwartalny skok o 21,6%. Jednak spojrzenie na ogólny obraz pokazuje, że w pierwszej połowie roku dostarczono łącznie 77,5 miliona sztuk, czyli o 23,5% mniej niż rok wcześniej.

TrendForce wskazuje ponadto, że w drugiej połowie 2023 r. dynamika wzrostu wynikała z zapotrzebowania leżącego po stronie konsumentów końcowych. Jednak przy niepewnych perspektywach gospodarczych dwóch głównych rynków notebooków – USA i Europy – typowy sezonowy popyt zakupowy jest ograniczony. Co więcej, część tego popytu została już zaspokojona w drugim kwartale. W rezultacie prognozuje się, że dostawy notebooków w trzecim kwartale odnotują umiarkowany wzrost o 3,8%, osiągając 44,13 miliona sztuk. Przewiduje się również, że roczne dostawy notebooków osiągną 163 miliony sztuk, co oznaczałoby spadek rok do roku o 12,2%.

Przygotowując się do 2024 roku, perspektywy technologiczne wyglądają obiecująco. W miarę jak zapasy rynkowe dostosowują się do korzystniejszych wskaźników, a przewidywana presja inflacyjna zaczyna się stabilizować, globalne dostawy notebooków są gotowe do potencjalnego odbicia. Jednak nie wszystko jest usłane różami. Globalne środowisko konsumenckie wciąż odczuwa trudności, a popyt stopniowo rośnie, więc rynek nie wykazuje jeszcze silnych oznak zwyżkowych. TrendForce prognozuje roczną stopę wzrostu w przedziale 2-5% w 2024 r., co oznacza, że dostawy nieznacznie przekroczą poziomy sprzed pandemii. Po dostosowaniu zapasów, cały rynek jest gotowy na delikatne ożywienie. Jednak wszystkie oczy pozostają zwrócone na bliźniaczych gigantów rynków konsumenckich – Chiny i USA – aby ocenić, czy rzeczywiście możemy spodziewać się silniejszego wzrostu dostaw.

W drugiej połowie roku brak sezonowej aktywności rynkowej w połączeniu ze stłumionym popytem nie tylko wpłynął na rentowność przedsiębiorstw, ale także postawił wyzwania przed budżetowaniem na nadchodzący rok. Jednocześnie rozwój sztucznej inteligencji i nacisk na jej podstawową infrastrukturę mogą ograniczyć wydatki na IT. Chociaż system Windows 10 zakończy swoje wsparcie w październiku 2025 r., oczekuje się, że wywoła falę aktualizacji urządzeń biznesowych począwszy od 2024 roku. TrendForce uważa jednak, że w oparciu o popyt na notebooki komercyjne, dynamika i gwałtowność tej fali aktualizacji może zostać opóźniona i stłumiona, co sprawi, że znaczący wzrost dostaw będzie mniej prawdopodobny.

Na froncie popytu konsumenckiego, analizując światowe potęgi gospodarcze, Chiny stoją przed wyzwaniami ze względu na stłumione środowisko gospodarcze i zatrudnienia, co rzuca nieco pesymistyczne światło na rozwój ich rynku. Z kolei Stany Zjednoczone odnotowały silne odbicie popytu w 2023 roku, jednak prognozy wskazują na umiarkowany wzrost w 2024 roku. Europa, po dwuletniej rekalibracji popytu, może być świadkiem odrodzenia konsumentów w drugiej połowie roku, jeśli ogólny klimat gospodarczy się poprawi. Wreszcie, Azja Południowo-Wschodnia, wspierana przez rozwijający się segment konsumencki, prognozuje rosnącą liczbę dostaw, co wskazuje na umiarkowany wzrost liczby urządzeń konsumenckich.