Geopolityka zmienia krajobraz półprzewodników

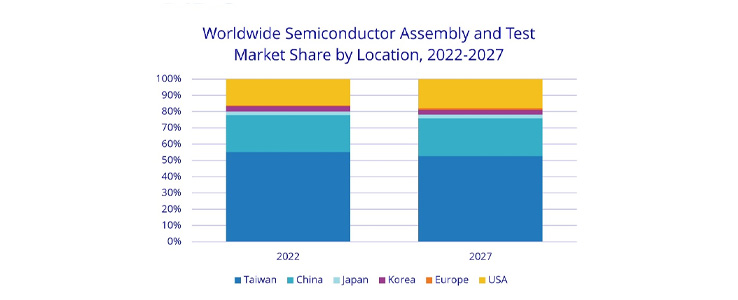

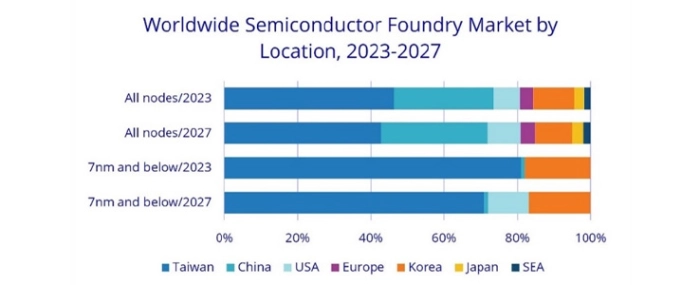

Według prognoz IDC, w 2027 roku udziały Tajwanu w zakresie foundry, montażu i testów spadną odpowiednio do 43% i 47%.

Po wprowadzeniu zarówno ustaw dotyczących chipów, jak i zmian w strategiach w zakresie półprzewodników przez kilka różnych krajów, firmy półprzewodnikowe zostały zmuszone do przygotowania planów produkcyjnych "Chiny + 1" lub "Tajwan + 1". Jak stwierdza IDC w najnowszym raporcie dotyczącym znaczących zmian w świecie półprzewodników – transformacja ta zaowocowała nowym globalnym układem w branży foundry i montażu/testów, skutkując regionalną ekspansją w łańcuchu przemysłowym półprzewodników.

Strategiczne ruchy można zaobserwować u głównych graczy w branży. Jeśli chodzi o foundry, TSMC, Samsung i Intel przodują w zaawansowanych procesach w USA, które ostatecznie będą miały wpływ na cały obszar tej działalności.

"Zmiany geopolityczne zasadniczo zmieniają rynek półprzewodników. Podczas gdy bezpośrednie skutki mogą być nieznaczne, długoterminowe strategie bardziej koncentrują się na zwiększeniu niezależności łańcucha dostaw, bezpieczeństwie i kontroli. Operacje w branży przejdą więc od globalnej współpracy do rywalizacji w wielu regionach" – mówi Helen Chiang, kierownik ds. badań nad półprzewodnikami w regionie Azji i Pacyfiku oraz menedżer krajowy na Tajwanie, w komunikacie prasowym.

W międzyczasie, nawet gdy Chiny mierzą się z rozwojem zaawansowanych technologii, ich dojrzałe technologicznie procesy znacznie zyskały na popularności, co jest bezpośrednim efektem wzrostu lokalnego popytu oraz zmian w polityce krajowej. IDC stwierdza w raporcie, że w oparciu o kategoryzację według lokalizacji produkcji, udział Chin w ogólnych obszarach przemysłowych nadal będzie wzrastał, osiągając 29% w 2027 r., co stanowi wzrost o 2% w porównaniu z 2023 r., a udział Tajwanu w rynku spadnie z 46% w 2023 r. do 43% w 2027 roku. Oczekuje się, że Stany Zjednoczone poczynią pewne postępy w segmencie zaawansowanych procesów, a ich udział w 7 nm i niższych ma osiągnąć 11% do 2027 roku.

IDC wskazuje, że biorąc pod uwagę wpływ geopolityki, postępu technologicznego i potencjału, główni producenci urządzeń zintegrowanych (IDM) w Stanach Zjednoczonych i Europie zaczęli inwestować więcej na rynku Azji Południowo-Wschodniej, zaś firmy OSAT zaczęły przenosić swoją uwagę z Chin do Azji Południowo-Wschodniej w zakresie montażu i testowania półprzewodników.

W rezultacie przewiduje się, że Azja Południowo-Wschodnia zyska na znaczeniu jako gracz na rynku montażu i testowania półprzewodników, a zwłaszcza Malezja i Wietnam, które mają stać się głównymi regionami odpowiedzialnymi za przyszły wzrost w tej dziedzinie. Oczekuje się, że w 2027 roku Azja Południowo-Wschodnia będzie stanowić 10% światowego rynku montażu i testowania półprzewodników, podczas gdy udział Tajwanu spadnie do 47% z 51% w 2022 roku.