Branża chipów odnotowuje wzrost przychodów po długim okresie spadków

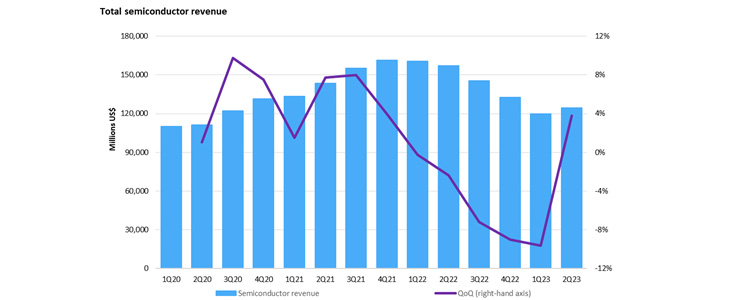

Branża półprzewodników zmieniła kurs i odnotowała wzrost sprzedaży w drugim kwartale 23 r., po spadku przychodów przez pięć kolejnych kwartałów, donosi Omdia.

Według najnowszych badań Omdia, sprzedaż w bieżącym kwartale wzrosła o 3,8% do 124,3 mld USD. Sytuacja ta jest zgodna z wcześniejszymi trendami - patrząc na dane od 2002 do 2022 roku - dla całego rynku półprzewodników, przy czym sprzedaż w drugim kwartale wzrosła średnio o 3,4% w porównaniu z pierwszym kwartałem.

Jednak rozwój w branży półprzewodników nadal odbiega od historycznych tendencji. Przykładowo, rynek pamięci DRAM wzrósł o 15% w drugim kwartale 23 r., podczas gdy historyczny wzorzec to wzrost o 7,5% w drugim kwartale.

Po najdłuższym okresie spadków odkąd Omdia zaczęła śledzić rynek w 2002 r., wzrost jest pozytywnym wydarzeniem dla sektora półprzewodników i jest przyjmowany z dużym zadowoleniem. Chociaż rynek stanowi obecnie 79% tego, czym był rok temu, kiedy całkowita sprzedaż wyniosła 160 mld USD w 2Q22. Powrót do poziomów przychodów z końca 2021 r. zajmie trochę czasu.

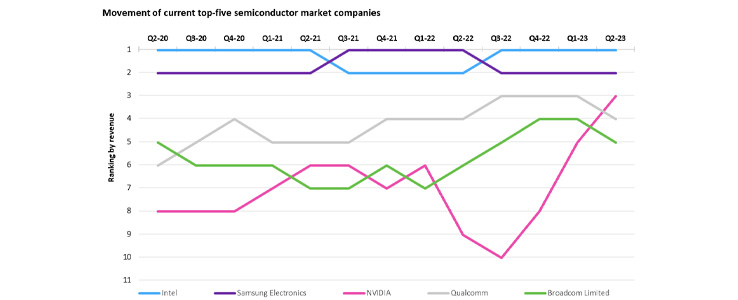

Na czele zwrotu w branży półprzewodników w drugim kwartale 23 r. stanęła Nvidia. Sprzedaż półprzewodników w całej branży wzrosła o 4,6 mld USD w porównaniu z poprzednim kwartałem, przy czym Nvidia odpowiadała za 2,5 mld USD tego wzrostu. Nvidia awansuje w rankingach udziału w rynku w wyniku niedawnego, gwałtownego wzrostu popytu na generatywną sztuczną inteligencję, branżę, w której dominuje.

Prawie jedna trzecia przychodów z półprzewodników – 31% w II kw. 23 r. – pochodzi z branży przetwarzania danych, która odnotowała wzrost o 15% kwartał do kwartału (QoQ), na skutek wprowadzenia chipów AI na rynek serwerów. Drugi co do wielkości rynek, bezprzewodowy, napędzany przez smartfony, odnotował spadek o 3% kwartał do kwartału ze względu na utrzymujący się niski popyt końcowy w tym sektorze. Z 3,2% wzrostem, rynek półprzewodników dla przemysłu motoryzacyjnego nadal się rozwija.

Dzięki wzrostowi sprzedaży półprzewodników o 47,5% w porównaniu z poprzednim kwartałem, Nvidia wysunęła się na wysoką pozycję. Pod względem przychodów Nvidia była dziewiątą co do wielkości firmą półprzewodnikową rok temu; na koniec 2Q-23 zajmuje obecnie trzecie miejsce. Chociaż Nvidia miała największy wpływ na rozwijający się rynek, inne znaczące firmy również wniosły pozytywny wkład. Osiem z 10 największych firm odnotowało wzrost sprzedaży półprzewodników w 2Q23, co pokazuje, że poprawa sytuacji nie ogranicza się do jednego sektora całego rynku.

| 2Q22 Rank | 2Q23 Rank | Company | 2Q22 revenue ($) | 1Q23 revenue ($) | 2Q23 revenue ($) | QoQ | YoY |

| 2 | 1 | Intel | 14,865 | 11,139 | 12,263 | 10.1% | -17.5% |

| 1 | 2 | Samsung Electronics | 20,300 | 8,929 | 9,450 | 5.8% | -53.4% |

| 9 | 3 | Nvidia | 5,208 | 5,356 | 7,899 | 47.5% | 51.7% |

| 4 | 4 | Qualcomm | 9,,378 | 7,942 | 7,174 | -9.7% | -23.5% |

| 6 | 5 | Broadcom | 6,561 | 6,563 | 6,150 | -6.3% | -6.3% |

| 3 | 6 | SK Hynix | 10,792 | 3,810 | 5,330 | 39.9% | -50.6% |

| 7 | 7 | AMD | 6,491 | 5,299 | 5,308 | 0.2% | -18.2% |

| 12 | 8 | Infineon Technologies | 3,787 | 4,381 | 4,430 | 1.1% | 17.0% |

| 11 | 9 | STMicroelectronics | 3,837 | 4,247 | 4,36 | 1.9% | 12.7% |

| 10 | 10 | Texas Instruments | 4,982 | 4,270 | 4,320 | 1.2% | -13.3% |

| Top 10 companies | 86,201 | 61,936 | 66,650 | 7.6% | -22.7% | ||

| All others | 70,789 | 57,814 | 57,666 | -0.3% | -18.5% | ||

| Total semiconductor | 156,990 | 119,750 | 124,316 | 3.8% | -20.8% |