W tym roku zostanie uruchomionych 13 nowych fabryk wafli 300 mm

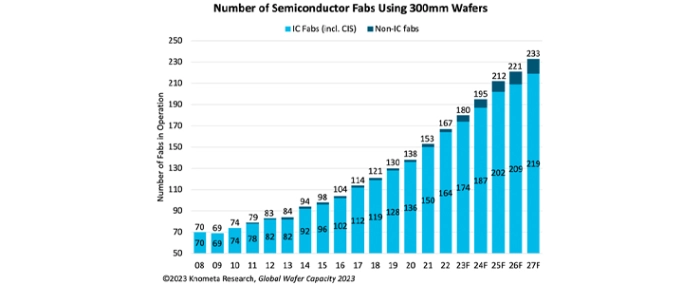

Pod koniec roku 2022 istniało 167 fabryk półprzewodników, które zajmowały się przetwarzaniem wafli 300 mm do produkcji układów scalonych, w tym czujników obrazu CMOS, oraz produktów innych niż układy scalone, takich jak dyskretne układy zasilania.

Podczas gdy spowolnienie na rynku półprzewodników utrzymuje się, 13 nowych fabryk wafli 300 mm ma zostać uruchomionych w 2023 roku. Według Knometa Research nowe fabryki będą przede wszystkim produkowały tranzystory mocy, zaawansowane układy logiczne, a także świadczyły usługi foundry.

Według harmonogramów prac budowlanych z końca 2022 roku, 15 fabryk 300 mm ma zostać uruchomionych już w 2024 roku, a 13 z nich ma produkować układy scalone. W 2025 roku planowane jest uruchomienie rekordowej liczby fabryk, z których 17 rozpoczęłaby produkcję. Ze względu na cięcia budżetowe w 2023 r., uruchomienie niektórych fabryk zaplanowanych na przyszły rok, prawdopodobnie zostanie przesunięte na 2025 r.

Zgodnie z szacunkami z badania Global Wafer Capacity 2023 przeprowadzonego przez Knometa, do 2027 roku powinno działać ponad 230 fabryk 300 mm.

Coraz więcej fabryk 300 mm jest tworzonych w celu produkcji urządzeń innych niż IC, w szczególności tranzystorów mocy. W przypadku typów urządzeń o ogromnych rozmiarach matryc i dużych wolumenach, korzyści związane z kosztami produkcji wynikają z przetwarzania chipów na dużych waflach. DRAM, pamięć flash, czujniki obrazu, zaawansowane układy logiczne i mikroukłady scalone, PMIC, procesory pasma podstawowego, CODEC audio i sterowniki wyświetlaczy to przykłady układów scalonych posiadających te cechy. Podczas gdy wielkogabarytowe tranzystory mocy są nadal skromne w porównaniu z rozmiarami matryc tych układów scalonych, są one dostarczane w ogromnych ilościach i są wystarczająco duże, aby utrzymać fabrykę 300 mm wypełnioną na opłacalnym poziomie produkcji.

Knometa zauważa, że spośród 13 fabryk wafli 300 mm otwieranych w 2023 r., pięć z nich koncentruje się na produkcji produktów innych niż układy scalone, przy czym trzy z nich znajdują się w Chinach, a dwie w Japonii.

Dwie trzecie nowych fabryk 300 mm debiutujących w tym roku jest przeznaczonych do usług foundry, a cztery z nich są w całości dedykowane produkcji półprzewodników dla innych firm.

Branża układów pamięci odczuwa skutki obecnego załamania na rynku. Nic dziwnego, że nie planuje się otwarcia nowych fabryk 300 mm dla pamięci w 2023 roku.

| Nazwa fabryki | Lokalizacja | Rodzaj produkcji |

| Cr Micro | Runxin Microelectronics | Chongqing, Chiny | Power discretes |

| GF | Fab 7H | Woodlands, Singapur | Foundry |

| GTA | Fab 6 | Shanghai, Chiny | Foundry |

| Intel | Fab 34-1 | Leixlip, Irlandia | MPU, Foundry |

| Mitsubishi | Power Device Works | Fukuyama, Hiroshima, Japonia | Power discretes |

| Powership | Fab P5 | Tonglou, Miaoli, Tajwan | Foundry |

| Samsung | Fab P3, Phase 2 | Pyeongtaek, Korea Południowa | Advanced logic, Foundry |

| St/GF | Crolles, Francja | Advanced logic, Foundry | |

| ST/Tower | Agrate R3 | Agrate, Włochy | Mixed-signal, power RF, foundry |

| Toshiba | Kaga Toshiba | Moni, Ishikawa, Japonia | Power discretes |

| TSMC | Fab 18, Phase 6 | Tainan, Tajwan | Foundry |

| Wingsky | Shanghai, Chiny | Power discretes | |

| Yandong | Beijing, Chiny | Power discretes, IC's |