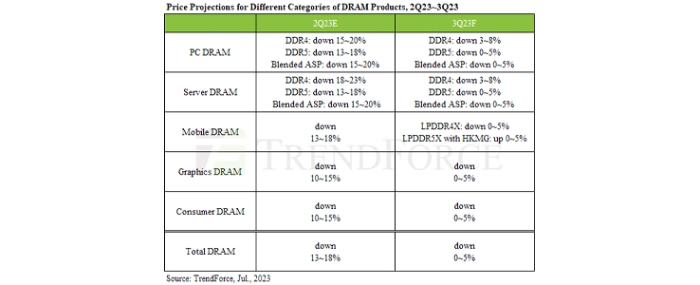

Spadek ASP pamięci DRAM zmniejszył się do 0~5% w 3Q23

TrendForce donosi, że ciągłe cięcia produkcji podejmowane przez dostawców pamięci DRAM doprowadziły do stopniowego kwartalnego spadku ogólnej podaży.

Z drugiej strony, sezonowy popyt pomaga złagodzić presję na zapasy u dostawców. TrendForce przewiduje więc, że w trzecim kwartale ASP dla pamięci DRAM spadnie o 0~5%. Pomimo wspólnych wysiłków podjętych przez dostawców, poziom zapasów utrzymuje się na wysokim poziomie, a ceny na niskim. Podczas gdy cięcia produkcji mogą pomóc w ograniczeniu kwartalnych spadków cen, namacalne ożywienie cen może nastąpić dopiero w 2024 roku.

PC DRAM: Oczekuje się, że korzyści ze skonsolidowanych cięć produkcji pamięci DDR4 przez trzech największych dostawców będą widoczne w trzecim kwartale. Co więcej, presja na zapasy u dostawców została częściowo złagodzona dzięki agresywnym zakupom kilku producentów OEM po niskich cenach w 2Q23. Ocena średnich trendów cenowych dla produktów PC DRAM w 3Q23 pokazuje, że pamięci DDR4 będą nadal znajdować się w stanie utrzymującej się nadpodaży, co doprowadzi do oczekiwanego kwartalnego spadku cen o 3~8%. Przewiduje się również, że ceny DDR5 - pod wpływem wysiłków dostawców zmierzających do utrzymania cen i niezaspokojonego popytu nabywców - odnotują kwartalny spadek o 0~5%. Natomiast prognoza ogólnego wskaźnika ASP dla pamięci PC DRAM wskazuje na spadek w trzecim kwartale o 0~5% w ujęciu kwartalnym.

Pamięć DRAM dla serwerów: Zapasy nabywców pozostają wysokie, a przejście na nowe platformy nie spełniło oczekiwań. Pomimo niedawnego skupienia się przez CSP na inwestycjach w sprzęt serwerowy AI, co przyspiesza zakup serwerowej pamięci DRAM o dużej pojemności, takiej jak DDR5 128G i HBM, nie nastąpiła znacząca redukcja zapasów serwerowej pamięci DRAM. Spadek cen pamięci DDR4 i DDR5 wynosi odpowiednio około 3~8% i 0~5%, co sygnalizuje utrzymujący się słaby trend cenowy dla serwerowych pamięci DRAM. W związku z tym przewiduje się, że średnie ceny pamięci DRAM dla serwerów spadną o około 0~5% w 3Q23.

Mobilna pamięć DRAM: Mimo że popyt na smartfony był słaby w pierwszej połowie 2023 r., oczekuje się, że w trakcie tradycyjnego szczytu sezonu i jednoczesnych cięć produkcji przez dostawców popyt na mobilną pamięć DRAM wzrośnie. Jednak działania te mają ograniczone możliwości znaczącego obniżenia poziomu zapasów u dostawców. Sukcesywne spadki cen w ostatnich kwartałach osiągnęły obecnie ceny bazowe dla dostawców, co skłoniło koreańskie firmy do doprowadzenia do wzrostu cen mobilnych pamięci DRAM. Jednak ze względu na panującą nadpodaż doszło do impasu między kupującymi a sprzedającymi. Przewiduje się zatem, że ASP mobilnej pamięci DRAM spadnie o 0~5% w 3Q23, chociaż sporadyczne wzrosty cen mogą wynikać ze strategicznych posunięć dostawców.

Graficzna pamięć DRAM: Oczekuje się, że seria NVIDIA RTX 40, wraz z tradycyjnym szczytem sezonu, będzie stymulować znaczny wzrost popytu na graficzną pamięć DRAM – w szczególności GDDR6 16 Gb – w trzecim kwartale. Biorąc jednak pod uwagę, że nabywcy zgromadzili zapasy z wyprzedzeniem w drugim kwartale i obecnie posiadają znaczne zapasy, dostawcy mogą nie być w stanie podnieść cen na rynku, który pozostaje w stanie nadpodaży. W związku z tym przewiduje się, że cena rynkowa pamięci GDDR6 16 Gb głównego nurtu odnotuje kwartalny spadek o 0~5% w trzecim kwartale, odzwierciedlając około 0~5% spadek ASP dla graficznej pamięci DRAM.

Konsumencka pamięć DRAM: Rynek jest obecnie świadkiem spowolnienia dynamiki transakcji. SK hynix planuje zwiększyć podaż pamięci DDR3 i DDR4 4Gb w swojej fabryce w Wuxi, stopniowo zwiększając moce produkcyjne. Jednocześnie Winbond przeszedł do etapu produkcji masowej, przy czym w każdym kwartale spodziewany jest wzrost produkcji wafli. W rezultacie rynek konsumenckich pamięci DRAM nadal zmaga się z nadpodażą. Niemniej jednak, dostawcy stopniowo ograniczają produkcję, co powinno przynieść korzyści w trzecim kwartale. Biorąc pod uwagę znaczne straty operacyjne ponoszone przez tych dostawców, czynniki te powinny ograniczyć spadek ASP konsumenckich pamięci DRAM do 0~5% w 3Q23.