Amerykański dostawcy chipów wciąż wydają najwięcej na B+R

Udział firm z regionu Azji i Pacyfiku w globalnych wydatkach na badania i rozwój branży półprzewodników zbliża się do jednej trzeciej – raportuje IC Insights.

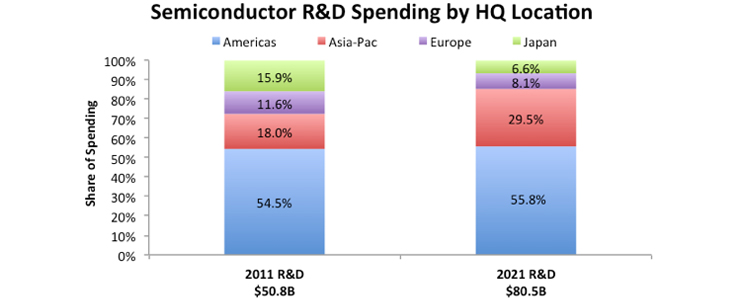

Amerykańskie firmy nadal odpowiadają za ponad połowę łącznych wydatków światowego przemysłu chipów na badania i rozwój – informuje firma analityczna IC Insights. W 2021 roku około 56% globalnych nakładów na B+R branży półprzewodników pochodziło od firm z siedzibą w regionie obu Ameryk – w zasadzie wszystkie z nich są ze Stanów Zjednoczonych, przy czym duża część pochodziła od Intela (19%, czyli 15,2 mld USD).

Nakłady na badania i rozwój w sektorze półprzewodników firm z Azji i Pacyfiku – w tym firm foundry (producenci chipów na zlecenie), fabless (projektanci chipów bez własnych fabryk) i producentów IDM (projektanci i producenci) – przekroczyły 29% globalnych wydatków na ten cel w 2021 roku. Kolejne były firmy z Europy – z udziałem 8,1%, a następne z Japonii – prawie 6,6%.

W ostatniej dekadzie firmy amerykańskie zaledwie odrobinę zwiększyły swój udział w globalnych wydatkach branży chipów na B+R (z 54,5% do 55,8%), podczas gdy w tym okresie udział firm z Azji i Pacyfiku (w tym Chin) urósł z 18% do 29,5%.

W 2021 roku globalne wydatki na badania i rozwój branży chipowej stanowiły 13,1% łącznej sprzedaży branży (80,5 mld USD) w porównaniu z 15,5% (50,8 mld USD) w 2011 roku. Dla poszczególnych regionów ten odsetek (B+R/sprzedaż) kształtował się następująco: obie Ameryki – 16,9%, Azja i Pacyfik – 9,8%, Europa – 14,4%, Japonia – 11,5%.

IC Insights podaje też udział w globalnych wydatkach na B+R firm tajwańskich (w tym TSMC), które odpowiadały za 14,4% całkowitych nakładów w 2021 roku (około 11,7 mld USD) oraz firm z Korei Południowej (w tym Samsunga), które odpowiadały za 11,9% (9,9 mld USD). Chińskie firmy odpowiadały za 3,1% (prawie 2,0 mld USD) globalnych wydatków na badania i rozwój.

IC Insights w swoim raporcie bierze pod uwagę firmy foundry, fabless i IDM, natomiast nie uwzględnia innych firm i instytucji zaangażowanych w technologie półprzewodnikowe, takich jak dostawcy sprzętu produkcyjnego i materiałów, dostawcy usług pakowania i testowania, uniwersytety, laboratoria finansowane przez rząd i spółdzielnie branżowe.

©IC Insights