Mimo globalnych problemów, prognoza dla rynku chipów to +11%

IC Insights w kwartalnej aktualizacji wskazuje, że w tym roku w górę mają pójść segmenty mikroprocesorów i dyskretnych układów zasilania, podczas gdy wzrost sprzedaży optoelektroniki wyhamuje.

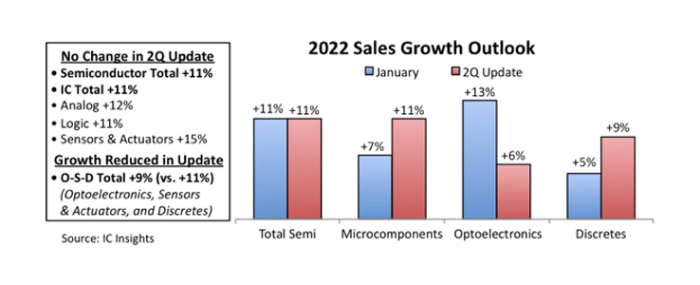

IC Insights wymienia najpierw długą listę trudności, z którymi zmaga się współczesny świat, czyli szalejącą inflację, rosnące koszty energii, ciągłe problemy w łańcuchach dostaw, drastyczne lockdowny z powodu wirusa Covid-19 w Chinach i wojnę Rosji z Ukrainą. Jednak mimo wszystkich tych przeciwieństw, analitycy nadal przewidują 11% wzrost globalnej sprzedaży półprzewodników w tym roku – podtrzymując tym samym prognozę ze stycznia.

Jeśli jednak zagłębimy się w najnowsze przewidywania, to widać, że różni się sposób, w jaki rynek półprzewodników ma w 2022 roku osiągnąć ten wzrost, a co za tym idzie rekordową sprzedaż w wysokości 680,7 mld USD. Zmieniają się bowiem prognozy wzrostu sprzedaży dla poszczególnych głównych kategorii produktów półprzewodnikowych. Zmiany te ostatecznie równoważą się, dając perspektywę 11% wzrostu dla całego rynku chipów.

W porównaniu do styczniowych szacunków dotyczących samych układów scalonych, eksperci aktualnie zakładają na 2022 rok szybszy wzrost sprzedaży wbudowanych mikroprocesorów (obecnie 12%, w porównaniu do 9% poprzednio) oraz procesorów aplikacyjnych (obecnie 22%, poprzednio 10%). Bez zmian pozostają prognozy dla analogowych układów scalonych (+12%) i logicznych układów scalonych (+11%).

Z kolei sprzedaż w segmentach innych niż układy scalone ma być niższa niż przewidywano. Wartość rynku optoelektroniki, czujników i aktuatorów oraz elementów dyskretnych (O-S-D), która stanowi około 17% całkowitych przychodów z półprzewodników, ma wzrosnąć o 9% w 2022 roku do 113,6 mld USD (prognoza ze stycznia zakładała +11%). Mniejsza dynamika ma być szczególnie odczuwalna w przypadku komponentów optoelektronicznych z powodu słabych wzrostów dla czujników obrazu CMOS i diod LED. W dużym stopniu mają to jednak zrównoważyć komponenty dyskretne, napędzane przez popyt na tranzystory mocy i diody oraz rosnące średnie ceny tych produktów.

©IC Insights