© TrendForce

Analizy |

Wysokiej klasy panele do laptopów przekroczą 20% udziału w rynku w 2022 r

Ogromny wzrost popytu rynkowego na laptopy w odpowiedzi na potrzebę nauki i pracy zdalnej w latach 2020-2021 spowodował nie tylko dwucyfrowy wzrost sprzedaży paneli do laptopów, ale także wzrost cen paneli o ponad 40% – donosi TrendForce.

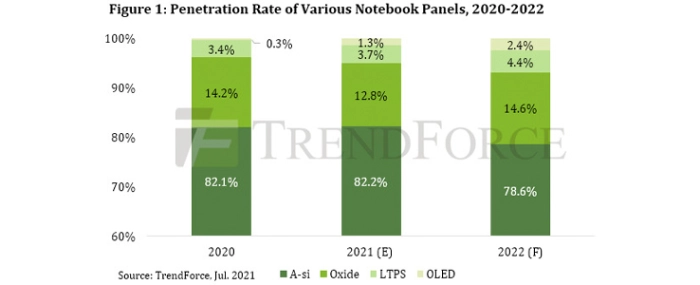

Ponieważ dostawcy stale ścigają się w produkcji paneli OLED, LTPS i tlenkowych, TrendForce prognozuje, że w 2021 r. te wysokiej klasy panele do laptopów osiągną 17,8% udziałów w rynku, natomiast w2022 r. będzie to 21,4%.

Panele oparte na technologii OLED dostarcza przede wszystkim firma SDC, która w 2020 r. sprzedała 800 000 paneli OLED do laptopów. Przewiduje się, że SDC dostarczy ponad cztery miliony sztuk paneli OLED w 2021 r., a w 2022 r. będzie kontynuować wzrost. Do SDC dołączy prawdopodobnie firma EDO, która rozpocznie masową produkcję paneli OLED w drugim półroczu 2021 r. W związku z tym TrendForce spodziewa się, że panele OLED osiągną w tym roku wskaźnik penetracji równy 1,3% na całym rynku paneli do laptopów. Chociaż BOE i CSOT są obecnie w pełni zaangażowane w rozwój Hybrid OLED, panele Hybrid OLED nie wejdą do masowej produkcji do 2023 r. ze względu na wciąż nierozwiązany efekt wąskiego gardła technologicznego i kosztowego.

Trzech największych dostawców paneli LTPS to kolejno AUO, CSOT i Tianma. Dzięki takim zaletom, jak niski pobór mocy i wąska ramka, panele LTPS znajdują szerokie zastosowanie w laptopach wysokiej klasy. Oczekuje się, że na całym rynku paneli do laptopów panele LTPS osiągną w tym roku wskaźnik penetracji na poziomie 3,7%. Jeśli chodzi o dostawców paneli LTPS, w 2022 r. AUO prawdopodobnie zwiększy moce produkcyjne fabryki L6K, gdzie wytwarzane są panele LTPS do laptopów. Z kolei Innolux przeznacza obecnie moce produkcyjne LTPS swojej fabryki w Luzhu głównie do produkcji wyświetlaczy do smartfonów. Można się spodziewać, że Innolux rozpocznie masową produkcję paneli LTPS do laptopów w drugim półroczu 2021 r. Również CSOT i Tianma będą stopniowo zwiększać udział paneli LTPS do laptopów w ogólnej produkcji paneli, mimo że na chwilę obecną nie mają planów rozbudowy mocy produkcyjnych.

Wreszcie, panele tlenkowe są dostarczane głównie przez firmy LGD, Sharp i BOE. Podobnie jak w przypadku paneli LTPS, zaletami tych paneli są niskie zużycie energii i wąskie ramki. Panele tlenkowe są jednak bardziej konkurencyjne cenowo w stosunku do paneli LTPS, ponieważ wymagają mniejszej liczby warstw maskujących podczas procesu produkcyjnego. W rezultacie panele tlenkowe mają obecnie największy udział w rynku spośród wszystkich typów paneli do laptopów wysokiej klasy. TrendForce spodziewa się, że panele tlenkowe osiągną w tym roku wskaźnik penetracji równy 12,8% na rynku paneli do laptopów. Jeśli chodzi o dostawców, IVO i HKC zwiększają w tym roku moce produkcyjne w fabrykach paneli tlenkowych Gen 5 w Kunshan i Gen 8.6 w Mianyang, natomiast CSOT planuje te same działania w swojej nowej fabryce Gen 8.6 w Guangzhou. Gdy ci trzej dostawcy sfinalizują swoje plany ekspansji, ich moce produkcyjne w zakresie paneli tlenkowych przekroczą 70 tys. arkuszy/m i będą stopniowo wykorzystywane do masowej produkcji w latach 2022-2024.