© geralt pixabay

Analizy |

Sektor foundry inwestuje najwięcej

W 2020 roku nakłady inwestycyjne firm foundry mają stanowić 34% wszystkich nakładów branży półprzewodników – raportuje firma analityczna IC Insights. Wydatki sektora kontraktowej produkcji chipów napędzają procesy 7 / 5nm.

W 2020 roku wzrost nakładów inwestycyjnych sektora półprzewodników szacowany jest na 6%, do kwoty 108,1 mld USD. Rok wcześniej wyniosły one 102,5 mld USD, a w 2018 roku – 106,1 mld USD.

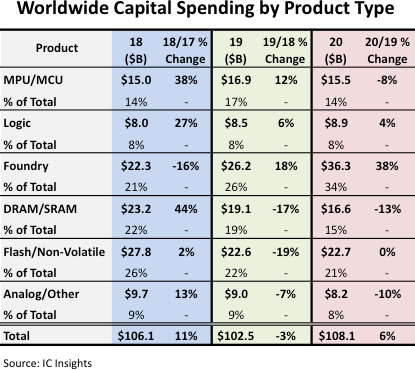

Poniższa tabela przedstawia bardziej szczegółowe zestawienie inwestycji branży półprzewodników w latach 2018-2020, w zależności od segmentu.

Według prognoz IC Insights, segment foundry będzie odpowiedzialny za 34% wydatków kapitałowych na półprzewodniki w 2020 roku – największą część ze wszystkich segmentów. Firmy foundry miały też największy udział w inwestycjach w latach 2014, 2015, 2016 i 2019.

Gigant kontraktowej produkcji chipów, TSMC, w ubiegłym roku odpowiadał w zasadzie za cały wzrost nakładów inwestycyjnych sektora foundry. Tajwańska firma koncentrowała się na rozwoju najnowocześniejszych technologii 7 i 5 nm. IC Insights ocenia, że w tym roku największy udział w szacowanym na 10,1 mld USD wzroście inwestycji foundry będzie miał chiński SMIC (w 39%), a kolejne będzie TSMC (w 20%).

Segment fundry ma też odnotować w tym roku największy procentowy wzrost wydatków kapitałowych na poziomie 38%, kolejny ma być segment logiki z zaledwie 4% wzrostem.

Zdecydowana większość wydatków segmentu pamięci Flash/Non-Volatile, prognozowanego na drugi pod względem wartości inwestycji w 2020 roku, przeznaczana jest na rozwój technologii 3D NAND. Prognozuje się, że wydatki w segmencie Flash / Non-Volatile utrzymają się w tym roku na stałym poziomie 22,7 mld USD, czyli o 18% mniej niż 27,8 mld USD wydanych w 2018 roku, rekordowym dla tej kategorii produktów.

W latach 2017 i 2018 dostawcy pamięci DRAM zainwestowali znaczne środki w nowe fabryki i sprzęt dla technologii procesowej poniżej 20 nm potrzebnej do produkcji urządzeń nowej generacji. Nakłady inwestycyjne DRAM wzrosły o 79% w 2017 roku i o 44% w 2018 roku. Wraz z zakończeniem realizowanych projektów, wydatki kapitałowe segmentu DRAM spadły o 17% w 2019 roku i oczekuje się, że spadną o kolejne 13% w 2020 roku. Pomimo zmniejszonych wydatków na DRAM, Samsung, SK Hynix i Micron w tym roku mają nadal znajdować się w pierwszej piątce przedsiębiorstw o największych wydatkach inwestycyjnych.

Przemysł układów scalonych był jednym z najbardziej odpornych rynków w tym nękanym koronawirusem roku. Chociaż pandemia Covid-19 spowodowała głęboką globalną recesję, wpłynęła jednocześnie na przyspieszenie globalnej transformacji cyfrowej, w wyniku której 21 z 33 kategorii produktów półprzewodnikowych mają wykazać w tym roku wyższe przychody, a wzrost nakładów inwestycyjnych prognozowany jest na 6%. Wraz z zapowiedzią podawania na całym świecie szczepionki, na 2021 rok przewiduje się silne odbicie globalnego PKB i dwucyfrowy wzrost rynku półprzewodników.

© IC Insights

Według prognoz IC Insights, segment foundry będzie odpowiedzialny za 34% wydatków kapitałowych na półprzewodniki w 2020 roku – największą część ze wszystkich segmentów. Firmy foundry miały też największy udział w inwestycjach w latach 2014, 2015, 2016 i 2019.

Gigant kontraktowej produkcji chipów, TSMC, w ubiegłym roku odpowiadał w zasadzie za cały wzrost nakładów inwestycyjnych sektora foundry. Tajwańska firma koncentrowała się na rozwoju najnowocześniejszych technologii 7 i 5 nm. IC Insights ocenia, że w tym roku największy udział w szacowanym na 10,1 mld USD wzroście inwestycji foundry będzie miał chiński SMIC (w 39%), a kolejne będzie TSMC (w 20%).

Segment fundry ma też odnotować w tym roku największy procentowy wzrost wydatków kapitałowych na poziomie 38%, kolejny ma być segment logiki z zaledwie 4% wzrostem.

Zdecydowana większość wydatków segmentu pamięci Flash/Non-Volatile, prognozowanego na drugi pod względem wartości inwestycji w 2020 roku, przeznaczana jest na rozwój technologii 3D NAND. Prognozuje się, że wydatki w segmencie Flash / Non-Volatile utrzymają się w tym roku na stałym poziomie 22,7 mld USD, czyli o 18% mniej niż 27,8 mld USD wydanych w 2018 roku, rekordowym dla tej kategorii produktów.

W latach 2017 i 2018 dostawcy pamięci DRAM zainwestowali znaczne środki w nowe fabryki i sprzęt dla technologii procesowej poniżej 20 nm potrzebnej do produkcji urządzeń nowej generacji. Nakłady inwestycyjne DRAM wzrosły o 79% w 2017 roku i o 44% w 2018 roku. Wraz z zakończeniem realizowanych projektów, wydatki kapitałowe segmentu DRAM spadły o 17% w 2019 roku i oczekuje się, że spadną o kolejne 13% w 2020 roku. Pomimo zmniejszonych wydatków na DRAM, Samsung, SK Hynix i Micron w tym roku mają nadal znajdować się w pierwszej piątce przedsiębiorstw o największych wydatkach inwestycyjnych.

Przemysł układów scalonych był jednym z najbardziej odpornych rynków w tym nękanym koronawirusem roku. Chociaż pandemia Covid-19 spowodowała głęboką globalną recesję, wpłynęła jednocześnie na przyspieszenie globalnej transformacji cyfrowej, w wyniku której 21 z 33 kategorii produktów półprzewodnikowych mają wykazać w tym roku wyższe przychody, a wzrost nakładów inwestycyjnych prognozowany jest na 6%. Wraz z zapowiedzią podawania na całym świecie szczepionki, na 2021 rok przewiduje się silne odbicie globalnego PKB i dwucyfrowy wzrost rynku półprzewodników.

© IC Insights

Według prognoz IC Insights, segment foundry będzie odpowiedzialny za 34% wydatków kapitałowych na półprzewodniki w 2020 roku – największą część ze wszystkich segmentów. Firmy foundry miały też największy udział w inwestycjach w latach 2014, 2015, 2016 i 2019.

Gigant kontraktowej produkcji chipów, TSMC, w ubiegłym roku odpowiadał w zasadzie za cały wzrost nakładów inwestycyjnych sektora foundry. Tajwańska firma koncentrowała się na rozwoju najnowocześniejszych technologii 7 i 5 nm. IC Insights ocenia, że w tym roku największy udział w szacowanym na 10,1 mld USD wzroście inwestycji foundry będzie miał chiński SMIC (w 39%), a kolejne będzie TSMC (w 20%).

Segment fundry ma też odnotować w tym roku największy procentowy wzrost wydatków kapitałowych na poziomie 38%, kolejny ma być segment logiki z zaledwie 4% wzrostem.

Zdecydowana większość wydatków segmentu pamięci Flash/Non-Volatile, prognozowanego na drugi pod względem wartości inwestycji w 2020 roku, przeznaczana jest na rozwój technologii 3D NAND. Prognozuje się, że wydatki w segmencie Flash / Non-Volatile utrzymają się w tym roku na stałym poziomie 22,7 mld USD, czyli o 18% mniej niż 27,8 mld USD wydanych w 2018 roku, rekordowym dla tej kategorii produktów.

W latach 2017 i 2018 dostawcy pamięci DRAM zainwestowali znaczne środki w nowe fabryki i sprzęt dla technologii procesowej poniżej 20 nm potrzebnej do produkcji urządzeń nowej generacji. Nakłady inwestycyjne DRAM wzrosły o 79% w 2017 roku i o 44% w 2018 roku. Wraz z zakończeniem realizowanych projektów, wydatki kapitałowe segmentu DRAM spadły o 17% w 2019 roku i oczekuje się, że spadną o kolejne 13% w 2020 roku. Pomimo zmniejszonych wydatków na DRAM, Samsung, SK Hynix i Micron w tym roku mają nadal znajdować się w pierwszej piątce przedsiębiorstw o największych wydatkach inwestycyjnych.

Przemysł układów scalonych był jednym z najbardziej odpornych rynków w tym nękanym koronawirusem roku. Chociaż pandemia Covid-19 spowodowała głęboką globalną recesję, wpłynęła jednocześnie na przyspieszenie globalnej transformacji cyfrowej, w wyniku której 21 z 33 kategorii produktów półprzewodnikowych mają wykazać w tym roku wyższe przychody, a wzrost nakładów inwestycyjnych prognozowany jest na 6%. Wraz z zapowiedzią podawania na całym świecie szczepionki, na 2021 rok przewiduje się silne odbicie globalnego PKB i dwucyfrowy wzrost rynku półprzewodników.

© IC Insights