© TSMC

Analizy |

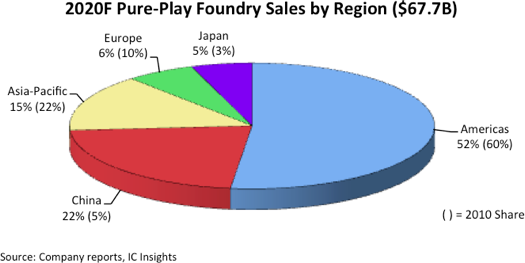

Chiny w 2020 roku mają odpowiadać za 22% rynku foundry

Sytuacja na rynku foundry nie jest jednak stabilna, biorąc w szczególności pod uwagę przerwanie w połowie września dostaw TSMC dla HiSilicon – oceniają analitycy IC Insights.

W 2018 roku Chiny odpowiadały praktycznie za cały wzrost rynku pure-play foundry. W kolejnym roku rozwój gospodarczy Państwa Środka zwolnił ze względu na konflikt handlowy ze Stanami Zjednoczonymi, ale rynek foundry nadal rósł: w 2019 roku udziały Chin w globalnym rynku foundry zwiększyły się o 2 punkty procentowe do 21%. Co więcej, pomimo lockdownu spowodowanego przez koronawirus, ten rosnący trend ma się utrzymać i w 2020 roku udziały Chin w światowym rynku foundry prognozowane są na 22% - o 17 punktów procentowych więcej niż w roku 2010.

Japonia w tym roku ma zachować swój niewielki, 5% udział w rynku foundry, a w ciągu dekady zwiększyła go o 2 punkty procentowe i przy wartości w 2020 roku szacowanej na około 3,6 mld USD, ma on stanowić 10% wartości rynku pure-play foundry obu Ameryk (35,1 mld USD).

IC Insights uważa, że japoński rynek pure-play foundry wzrośnie w przyszłości tylko nieznacznie. Segment fabless w Japonii nie jest zbyt duży i w najbliższej pięciolatce raczej nie będzie się szybko rozwijał. Dlatego można się spodziewać, że prawie cały wzrost popytu na usługi foundry w Japonii będzie pochodził do japońskich firm IDM (np. Renesas, Toshiba, Sony itp.).

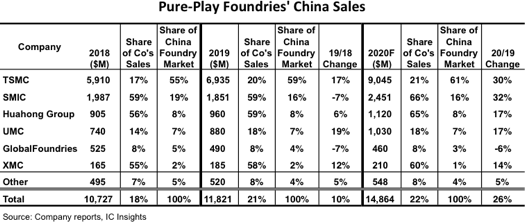

Z kolei w Chinach rozwój firm fabless zwiększył zapotrzebowanie na usługi foundry w tym kraju. IC Insights zebrało piątkę największych firm pure-play foundry pod względem sprzedaży w Chinach.

Japonia w tym roku ma zachować swój niewielki, 5% udział w rynku foundry, a w ciągu dekady zwiększyła go o 2 punkty procentowe i przy wartości w 2020 roku szacowanej na około 3,6 mld USD, ma on stanowić 10% wartości rynku pure-play foundry obu Ameryk (35,1 mld USD).

IC Insights uważa, że japoński rynek pure-play foundry wzrośnie w przyszłości tylko nieznacznie. Segment fabless w Japonii nie jest zbyt duży i w najbliższej pięciolatce raczej nie będzie się szybko rozwijał. Dlatego można się spodziewać, że prawie cały wzrost popytu na usługi foundry w Japonii będzie pochodził do japońskich firm IDM (np. Renesas, Toshiba, Sony itp.).

Z kolei w Chinach rozwój firm fabless zwiększył zapotrzebowanie na usługi foundry w tym kraju. IC Insights zebrało piątkę największych firm pure-play foundry pod względem sprzedaży w Chinach.

W sumie przychody z segmentu pure-play foundry w Chinach wzrosły o 10% w 2019 roku do 11,8 mld USD, podczas gdy globalny rynek odnotował 1% spadek w tym okresie. Ponadto prognozuje się, że w 2020 roku sprzedaż pure-play foundry do Chin wzrośnie o 26%, o siedem punktów procentowych więcej niż oczekiwany w tym roku 19% wzrost na światowym rynku.

W ubiegłym roku sprzedaż do Chin najmocniej zwiększyło UMC (+19%), głównie dzięki rozwoju mocy produkcyjnych w Fab 12X w chińskim Xiamen – fabryce uruchomionej w 2016 roku. Obecnie moce zakładu wynoszą 18,7 tys. wafli 300 mm miesięcznie, a do połowy 2021 roku mają wzrosnąć do 25 tys. wafli.

W 2019 roku niewiele mniejszy wzrost sprzedaży do Chin odnotowało TSMC (+17%, do wartości 6,9 mld USD). W rezultacie to właśnie przychody z rynku chińskiego odpowiadały za niemal cały wzrost sprzedaży TSMC w zeszłym roku. IC Insights prognozuje, że w 2020 roku chińskie SMIC tajwańskie TSMC odnotują silny wzrost sprzedaży w Chinach odpowiednio o 32% i 30%. Dla SMIC byłby to duży przełom w porównaniu z 7% spadkiem sprzedaży w Chinach, który firma zarejestrowała w 2019 roku.

TSMC w drugiej połowie ubiegłego roku wypracowało dużę przychody ze sprzedaży w Chinach, które została wzmocniona dzięki dostawom procesorów aplikacyjnych w technologii 7 nm dla firmy fabless HiSilicon. W pierwszej połowie 2020 roku sprzedaż TSMC w Chinach spadła do 2,2-2,3 miliarda USD na kwartał. Biorąc pod uwagę, że dostawy TSMC dla HiSilicon zakończyły się w połowie września, przekonamy się, czy w czwartym kwartale uda się zastąpić te przychody sprzedażą dla innych chińskich firm.

© IC Insights

W sumie przychody z segmentu pure-play foundry w Chinach wzrosły o 10% w 2019 roku do 11,8 mld USD, podczas gdy globalny rynek odnotował 1% spadek w tym okresie. Ponadto prognozuje się, że w 2020 roku sprzedaż pure-play foundry do Chin wzrośnie o 26%, o siedem punktów procentowych więcej niż oczekiwany w tym roku 19% wzrost na światowym rynku.

W ubiegłym roku sprzedaż do Chin najmocniej zwiększyło UMC (+19%), głównie dzięki rozwoju mocy produkcyjnych w Fab 12X w chińskim Xiamen – fabryce uruchomionej w 2016 roku. Obecnie moce zakładu wynoszą 18,7 tys. wafli 300 mm miesięcznie, a do połowy 2021 roku mają wzrosnąć do 25 tys. wafli.

W 2019 roku niewiele mniejszy wzrost sprzedaży do Chin odnotowało TSMC (+17%, do wartości 6,9 mld USD). W rezultacie to właśnie przychody z rynku chińskiego odpowiadały za niemal cały wzrost sprzedaży TSMC w zeszłym roku. IC Insights prognozuje, że w 2020 roku chińskie SMIC tajwańskie TSMC odnotują silny wzrost sprzedaży w Chinach odpowiednio o 32% i 30%. Dla SMIC byłby to duży przełom w porównaniu z 7% spadkiem sprzedaży w Chinach, który firma zarejestrowała w 2019 roku.

TSMC w drugiej połowie ubiegłego roku wypracowało dużę przychody ze sprzedaży w Chinach, które została wzmocniona dzięki dostawom procesorów aplikacyjnych w technologii 7 nm dla firmy fabless HiSilicon. W pierwszej połowie 2020 roku sprzedaż TSMC w Chinach spadła do 2,2-2,3 miliarda USD na kwartał. Biorąc pod uwagę, że dostawy TSMC dla HiSilicon zakończyły się w połowie września, przekonamy się, czy w czwartym kwartale uda się zastąpić te przychody sprzedażą dla innych chińskich firm.

© IC Insights

Japonia w tym roku ma zachować swój niewielki, 5% udział w rynku foundry, a w ciągu dekady zwiększyła go o 2 punkty procentowe i przy wartości w 2020 roku szacowanej na około 3,6 mld USD, ma on stanowić 10% wartości rynku pure-play foundry obu Ameryk (35,1 mld USD).

IC Insights uważa, że japoński rynek pure-play foundry wzrośnie w przyszłości tylko nieznacznie. Segment fabless w Japonii nie jest zbyt duży i w najbliższej pięciolatce raczej nie będzie się szybko rozwijał. Dlatego można się spodziewać, że prawie cały wzrost popytu na usługi foundry w Japonii będzie pochodził do japońskich firm IDM (np. Renesas, Toshiba, Sony itp.).

Z kolei w Chinach rozwój firm fabless zwiększył zapotrzebowanie na usługi foundry w tym kraju. IC Insights zebrało piątkę największych firm pure-play foundry pod względem sprzedaży w Chinach.

W sumie przychody z segmentu pure-play foundry w Chinach wzrosły o 10% w 2019 roku do 11,8 mld USD, podczas gdy globalny rynek odnotował 1% spadek w tym okresie. Ponadto prognozuje się, że w 2020 roku sprzedaż pure-play foundry do Chin wzrośnie o 26%, o siedem punktów procentowych więcej niż oczekiwany w tym roku 19% wzrost na światowym rynku.

W ubiegłym roku sprzedaż do Chin najmocniej zwiększyło UMC (+19%), głównie dzięki rozwoju mocy produkcyjnych w Fab 12X w chińskim Xiamen – fabryce uruchomionej w 2016 roku. Obecnie moce zakładu wynoszą 18,7 tys. wafli 300 mm miesięcznie, a do połowy 2021 roku mają wzrosnąć do 25 tys. wafli.

W 2019 roku niewiele mniejszy wzrost sprzedaży do Chin odnotowało TSMC (+17%, do wartości 6,9 mld USD). W rezultacie to właśnie przychody z rynku chińskiego odpowiadały za niemal cały wzrost sprzedaży TSMC w zeszłym roku. IC Insights prognozuje, że w 2020 roku chińskie SMIC tajwańskie TSMC odnotują silny wzrost sprzedaży w Chinach odpowiednio o 32% i 30%. Dla SMIC byłby to duży przełom w porównaniu z 7% spadkiem sprzedaży w Chinach, który firma zarejestrowała w 2019 roku.

TSMC w drugiej połowie ubiegłego roku wypracowało dużę przychody ze sprzedaży w Chinach, które została wzmocniona dzięki dostawom procesorów aplikacyjnych w technologii 7 nm dla firmy fabless HiSilicon. W pierwszej połowie 2020 roku sprzedaż TSMC w Chinach spadła do 2,2-2,3 miliarda USD na kwartał. Biorąc pod uwagę, że dostawy TSMC dla HiSilicon zakończyły się w połowie września, przekonamy się, czy w czwartym kwartale uda się zastąpić te przychody sprzedażą dla innych chińskich firm.

© IC Insights