Fundusz konsolidacyjny: kto dysponuje środkami na zakupy zapewniające wzrost?

W ubiegłym roku firmy ogłosiły aż 13 przejęć, z których 12 zostało zrealizowanych. Wiele przedsiębiorstw nadal sygnalizuje, że planuje kolejne przejęcia. Ciekawie będzie przyjrzeć się pozostałym środkom na fuzje i przejęcia w ich bilansach, aby oszacować, czego można się spodziewać.

Autor: Riku Hynninen, CEO i założyciel Agame Oy

To druga część cyklu „EMS pod lupą”. Pierwsza część, „Anatomia finansowych silników europejskich liderów produkcji”, została opublikowana wcześniej.

W drugiej części, po fali przejęć z 2025 roku, autor analizuje, które firmy nadal dysponują największym potencjałem finansowym do dalszej konsolidacji branży, a które musiałyby pozyskać nowy kapitał, aby kontynuować zakupy.

| Firma przejmująca | Przejmowana firma | Szacowane przychody przejmowanej spółki | Wycena EV/EBITDA | Status |

| Cicor | TT Electronics | 625 mln EUR | 6,5x | Oferta odrzucona |

| Cicor | Eolane | 134 mln EUR | b.d. (spółka w trudnej sytuacji) | Zamknięto w kwietniu 2025 |

| Cicor | Valtronic (2 zakłady) | 21,5 mln EUR | b.d. | Zamknięto w listopadzie 2025 |

| Cicor | Mades | 29 mln EUR | b.d. | Zamknięto w sierpniu 2025 |

| Hanza | Leden Group | 100 mln EUR | 7x (EBITA) | Zamknięto w marcu 2025 |

| Hanza | Milectria | 30 mln EUR | 4,9x | Zamknięto w październiku 2025 |

| Hanza | BMK Group | 300 mln EUR | 8x (10–12x EV/EBIT) | Zamknięto w styczniu 2026 |

| Scanfil | ADCO | 32 mln EUR | 5,4x | Zamknięto w grudniu 2025 |

| Scanfil | MB Elettronica | 100 mln EUR | 10,2x (wartość środkowa) | Zamknięto w styczniu 2026 |

| Kitron | Delta Nordic | 74 mln EUR | 9,65x | Zamknięto w styczniu 2026 |

| NOTE EMS | Kasdon Group | 14 mln EUR | 6x | Zamknięto w październiku 2025 |

| Inission | UAB Selteka | 16 mln EUR | 5,5–8x | Zamknięto w lipcu 2025 r. |

| Incap | Lacon Group | 68 mln EUR | 7x-8x | Zamknięto w I kwartale 2026 r. |

| Tabela 1: Ogłoszone przejęcia w 2025 r. | ||||

Warto zauważyć, że potencjał finansowy to nie tylko narzędzia finansowe, w tym kapitał własny, ale także zdolność organizacji do pomyślnej realizacji procesu fuzji i przejęć oraz integracji. Oba te procesy zazwyczaj stanowią duże obciążenie dla kierownictwa firmy, a jeśli jednocześnie ma ono zbyt wiele spraw na głowie, może to odwrócić uwagę od innych kluczowych priorytetów i klientów.

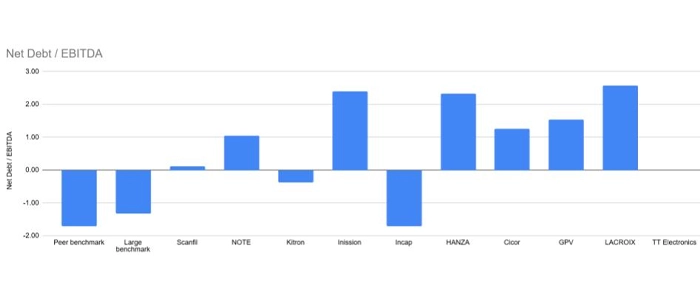

Powszechną metodą oceny potencjału finansowego jest porównanie wskaźnika zadłużenia netto do EBITDA z warunkami umów kredytowych. W tej grupie warunki te wahają się między 2,5 a 3,5. Dla uproszczenia i porównywalności zadłużenie netto obejmuje zobowiązania z tytułu leasingu zgodnie z MSSF 16. Zdaję sobie sprawę, że niektóre firmy wyłączają je ze swoich sprawozdań, a inne nie. Spółki aktywnie emitują również nowe akcje w celu sfinansowania transakcji – co dodatkowo zwiększa potencjał finansowy, ale wiąże się z kosztami dla akcjonariuszy w postaci rozwodnienia akcji.

Rysunek 1. Zadłużenie netto / EBITDA na koniec 2025 r. wraz z danymi porównawczymi dla firm z tej samej branży (po lewej) i gigantów (drugi od lewej). Dane dla TT Electronics nie są dostępne ze względu na ujemną wartość EBITDA. © Agame

Transakcje sfinalizowane na początku 2026 r.

W momencie zamknięcia transakcji w 2025 r. Kitron i Scanfil dysponowały największym potencjałem finansowym, szacowanym na 200–300 mln euro. Obie firmy miały do sfinansowania nadchodzące przejęcia o wartości 70–90 mln euro. Transakcje te zostały sfinalizowane na początku 2026 r. Zostały one sfinansowane głównie ze środków pieniężnych i linii kredytowej, przy czym Kitron w niewielkim stopniu wykorzystał również niedawno wyemitowane akcje.

W rezultacie wskaźnik zadłużenia netto do EBITDA firmy Scanfil wzrósł do 1,57, a sfinalizowanie przejęcia pochłonęło około połowy środków finansowych. Kitron praktycznie pozostał wolny od zadłużenia, jednak, jak wspomniano, w listopadzie 2025 r. wyemitował nowe akcje o wartości 80 mln euro, co można uznać za sprytne posunięcie, biorąc pod uwagę wysoką wycenę rynkową firmy.

Potencjał finansowy firmy Incap, biorąc pod uwagę jej saldo środków pieniężnych netto, można oszacować na 100 mln – 150 mln euro, co stanowi znaczną kwotę, biorąc pod uwagę jej wielkość (przychody w wysokości 215 mln euro). Po sfinalizowaniu przejęcia firmy Lacon o wartości około 50 mln euro wskaźnik zadłużenia netto do EBITDA wzrósł do około 0,4x, co nadal zapewnia wystarczające możliwości finansowe na kolejne przejęcia (50 mln – 100 mln euro).

Przy wskaźniku zadłużenia netto do EBITDA wynoszącym 1,25 x firma Cicor dysponuje jeszcze około 100 mln euro środków, zanim osiągnie poziomy określone w umowach kredytowych. W rzeczywistości nieudana oferta wykupu TT Electronics za kwotę około 300 mln euro byłaby zbyt ryzykowna, ponieważ wiązałaby się również z emisją nowych akcji. Zwiększyłoby to dźwignię finansową Cicor do poziomu bardzo zbliżonego do limitów określonych w umowach kredytowych i spowodowałoby rozwodnienie akcji spółki. Biorąc pod uwagę śmiałe i aktywne działania Cicor w obszarze fuzji i przejęć, ciekawie będzie obserwować jej następny ruch. W czerwcu 2026 r. Cicor ogłosiła zbycie fabryki w Tunezji oraz program poprawy rentowności o wartości ponad 10 mln CHF, mający na celu realizację synergii integracyjnych wynikających z licznych wcześniejszych przejęć.

Przy wskaźniku zadłużenia netto do EBITDA na poziomie 2,4x, potencjał finansowy Inission szacuje się na 20–30 mln euro. Firma sygnalizuje kontynuację strategii rozwoju zarówno organicznego, jak i nieorganicznego. Można się spodziewać, że Inission będzie kontynuować mniejsze przejęcia, które były dla niej typowe w przeszłości, chyba że przeprowadzi emisję akcji w celu realizacji większego przedsięwzięcia.

Chwila wytchnienia

GPV najprawdopodobniej będzie unikać dużych przejęć do czasu poprawy wyników operacyjnych w obecnej strukturze, nawet jeśli dysponuje jeszcze około 100 mln euro środków na przejęcia, biorąc pod uwagę zakładany próg wskaźnika zadłużenia netto do EBITDA na poziomie 3x.

Wydaje się, że GPV wciąż próbuje uporać się ze skutkami fuzji z Enics z 2022 roku i ostatnio odnotowuje spadek przychodów oraz wskaźnika EBIT. Być może właśnie z tego powodu, zamiast przejęć, pod koniec 2025 roku GPV ogłosiło nawiązanie współpracy z amerykańską firmą EastWest w celu rozszerzenia swojej obecności w regionie. Na koniec warto wspomnieć, że GPV jest częścią spółki macierzystej Schouw & Co., co zapewnia jej dodatkowe możliwości w zakresie płynności finansowej.

Wskaźnik zadłużenia netto do EBITDA grupy Hanza na koniec 2025 r. wyniósł 2,3x. W styczniu 2026 r. sfinalizowano przejęcie spółki BMK, wycenionej na nieco ponad 200 mln euro. Transakcję sfinansowano poprzez emisję około 17 mln nowych akcji Hanza, przy historycznie wysokim wskaźniku EV/EBITDA oscylującym wokół poziomu 20x. Po serii ostatnich przejęć (OrbitOne, Leden Group, Milectria i BMK) Grupa Hanza sygnalizuje zamiar zrobienia sobie przerwy w przejęciach. Przechodzi ona z fazy agresywnego wzrostu do fazy rozwoju technologii i efektywności, nazwanej „Hanza 2028”.

Zasięg finansowy NOTE na koniec 2025 r. wynosił około 100 mln euro. Na początku 2026 r. spółka przejęła brytyjską firmę STI za około 80 mln euro, co spowodowało wzrost wskaźnika zadłużenia netto do EBITDA z około 1,1x do ponad 2x. Przejęcie to było kolejnym po przejęciu Kasdon, które miało miejsce kilka miesięcy wcześniej. Prawdopodobnie również firma NOTE skoncentruje się bardziej na skutecznej realizacji i integracji niż na dalszym rozwoju poprzez przejęcia.

Lacroix i TT Electronics, które obecnie wychodzą z głębokiej restrukturyzacji, najprawdopodobniej skoncentrują się na dalszej stabilizacji i usprawnieniu bieżącej działalności, zanim rozważą przejęcia.

TABELA 2

| Firma | Dług netto/EBITDA (koniec 2025 r.) | Szacowany potencjał M&A | Główny kierunek działań |

| Kitron | Pozycja gotówkowa netto | 200–300 mln EUR | Integracja dużego przejęcia, małe prawdopodobieństwo kolejnych dużych transakcji |

| Scanfil | 0,1x (1,57 po przejęciu MB) | 0,1x (1,57 po przejęciu MB) | 200–300 mln euro |

| Incap | Gotówka netto (ok. 0,4x po Lacon) | 100–150 mln euro | Potencjał na kolejne przejęcia, priorytetem integracja |

| Cicor | 1,25x | ok. 100 mln EUR | Możliwe kolejne transakcje |

| NOTE | ok. 1,1x (>2x po STI) | ok. 100 mln euro przed przejęciem STI | Skupienie na integracji |

| Hanza | 2,3x | ok. 10–20 mln euro | Przerwa w przejęciach po serii transakcji |

| GPV | 1,5x | ok. 100 mln euro | Koncentracja na poprawie wyników |

| Inission | 1,3x | 20–30 mln EUR | Dalsze niewielkie przejęcia |

| Lacroix | 2,6x | - | Stabilizacja działalności |

| TT Electronics | Ujemna EBITDA | - | Restrukturyzacja i poprawa wyników |

W modelu biznesowym EMS istnieje pewna szczególna cecha, której zrozumienie ma kluczowe znaczenie przy ocenie wskaźników zadłużenia i zdolności finansowej. Kapitał obrotowy netto, na który składają się zapasy, zobowiązania handlowe i należności handlowe, jest bardzo wrażliwy na zmiany otoczenia biznesowego. Na przykład w latach 2020–2023, kiedy doszło do nadmiernego wydłużenia łańcuchów dostaw, kapitał obrotowy netto firm z branży EMS wzrósł ogólnie o 50% do 100% w ciągu 1–2 lat. Wyobraźmy sobie, że nagle trzeba zablokować 100 mln euro kapitału na bieżącą działalność, wyłącznie po to, by utrzymać wystarczającą płynność.

A jak wygląda sytuacja w przypadku gigantów branży EMS – jak prezentują się ich bilanse? Szybki rzut oka pokazuje, że wskaźnik zadłużenia netto do EBITDA wahał się od -1,3x do 0,8x, co pokazuje, jak ważne jest utrzymanie bilansu w dobrej kondycji w modelu biznesowym firm EMS, charakteryzującym się wysokim udziałem kapitału obrotowego.

Na podstawie bilansów i ogłoszonych planów uważam, że Cicor i Inission są najbardziej prawdopodobnymi kandydatami do ogłoszenia nowych transakcji w nadchodzących miesiącach, podczas gdy Lacroix i TT Electronics będą kontynuować swoją drogę do ożywienia. Pozostałe firmy z tej grupy prawdopodobnie skupią się na integracji niedawnych przejęć. Nadal jednak dostrzegam pewne możliwości podjęcia oportunistycznych działań, jeśli pojawi się coś naprawdę interesującego, ponieważ wciąż pozostają im środki na takie posunięcia. Nie zapominajmy też, że zawsze istnieje możliwość emisji akcji, gdy pojawią się naprawdę dobre okazje!

Posiadanie ogromnych środków finansowych stanowi przewagę strategiczną, ale nierozsądne wydawanie ich na nieefektywne działania to prosta droga do rozczarowania akcjonariuszy. W ostatniej części, która ukaże się w późniejszym terminie, zagłębimy się w szczegóły dotyczące efektywności kapitałowej, aby sprawdzić, kto zarządza najbardziej oszczędnym łańcuchem dostaw w branży.

Podczas targów Evertiq Expo Warsaw, które odbędą się 22 października 2026 r., Riku Hynninen wystąpi na scenie, aby przedstawić analizę porównawczą wyników finansowych 10 wiodących europejskich firm z branży EMS. W swojej prezentacji omówi, w jaki sposób na rentowność wpływają takie czynniki, jak amortyzacja, odsetki i podatki, a także wskaże, które firmy mają najlepszą pozycję do przyszłych fuzji i przejęć w następstwie niedawnej konsolidacji branży.