EMS od kuchni: Analiza mechanizmów finansowych czołowych europejskich producentów

Firmy EMS w ostatnim czasie publikują głównie pozytywne informacje dotyczące wzrostu i poprawy rentowności. Nawet przedsiębiorstwa, które zmagały się z największymi problemami – Lacroix i TT Electronics – sygnalizują powrót do lepszej kondycji po głębokiej restrukturyzacji działalności w obu Amerykach. To dobra wiadomość dla branży, która w ostatnich latach musiała mierzyć się z licznymi kryzysami wpływającymi zarówno na popyt, jak i łańcuchy dostaw.

Autor: Riku Hynninen, CEO i założyciel Agame Oy

W Europie głównym motorem wzrostu pozostaje obecnie sektor obronny i lotniczy. W przypadku największych globalnych dostawców EMS kluczową rolę odgrywa natomiast rozwój centrów danych związanych ze sztuczną inteligencją.

Poświęciłem trochę czasu na analizę raportów rocznych 10 europejskich spółek notowanych na giełdzie, aby zrozumieć, jak radzą sobie silniki tych firm. Szczególnie interesowały mnie następujące kwestie:

- Jak wygląda rentowność z perspektywy właścicieli? W części pierwszej pokazuję różnice w amortyzacji, kosztach finansowych i podatkach, które sprawiają, że wysoka EBITDA przekłada się jedynie na przeciętny lub słaby wynik netto.

- W części drugiej, po fali przejęć z 2025 roku, sprawdzę, które firmy mają jeszcze potencjał finansowy do dalszej konsolidacji rynku, a które mogą potrzebować nowego kapitału.

- W części trzeciej przeanalizuję efektywność wykorzystania kapitału. W produkcji poziom kapitału obrotowego netto może się znacząco różnić i stanowić krótkoterminowe ryzyko płynnościowe dla zadłużonych firm działających w trudnych warunkach łańcucha dostaw. Jak różnią się struktury kapitałowe analizowanych przedsiębiorstw? Które osiągają najwyższy zwrot z kapitału własnego i czy ma to związek z poziomem zadłużenia?

Część 1: Kto naprawdę korzysta na EBITDA i EBIT?

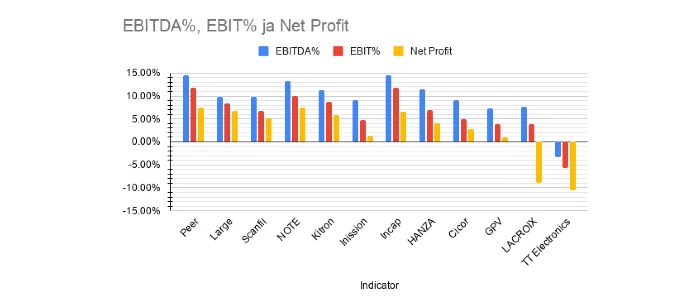

NOTE liderem rentowności w Europie, Celestica wzorem wśród gigantów EMS

Powszechne było przekonanie, że najbardziej rentowną firmą w zestawieniu jest Incap, głównie dzięki bardzo wysokiej marży EBITDA i marży operacyjnej. Analiza pokazuje jednak, że rzeczywistym liderem rentowności w 2025 roku była firma NOTE, która osiągnęła marżę zysku netto na poziomie 7,4%.

Kolejne miejsca zajęły:

- Incap – 6,5%

- Kitron – 5,9%

- Scanfil – 5,1%

Firma Hanza osiągnęła solidny wynik 4,1%. Pozostałe europejskie przedsiębiorstwa uzyskały rentowność od -10,5% do +2,8%.

Dla porównania, zysk netto największych światowych producentów EMS – Hon Hai Precision Industry, Sanmina, Jabil i Flex – mieściły się w przedziale od 2,2% do 3,3%. Wyjątkiem była Celestica, która dzięki sukcesowi w segmencie infrastruktury AI osiągnęła marżę netto 6,7%.

Warto jednak zauważyć, że około 1 punkt procentowy tego wyniku wynikał z jednorazowych korzyści księgowych związanych z instrumentami typu total return swap oraz rozwiązaniem rezerw podatkowych. Po wyłączeniu tych czynników skorygowana marża netto nadal wynosi około 5,7%, co pozostaje wynikiem wyraźnie lepszym od pozostałych globalnych konkurentów.

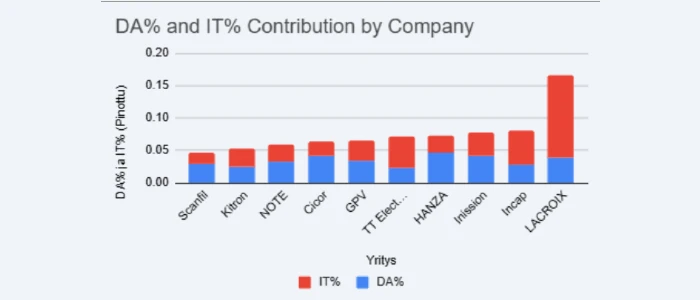

TIDA%: Gdzie chowają się zyski

Rysunek 2 pokazuje znacznie zróżnicowane różnice między zyskiem netto a zgłoszonym wskaźnikiem EBITDA. Najpierw wyodrębnijmy firmę Lacroix, której duży odsetek „IT% = odsetki i podatki” wynika z ogromnych odpisów związanych z zaprzestaną działalnością w Ameryce Północnej. Wśród pozostałych firm o najwyższym wskaźniku „TIDA%” znajdują się Incap, TT Electronics (obie 8,8%), Inission (7,8%) oraz Hanza (7,4%). Przyjrzyjmy się każdej z tych firm, aby zrozumieć, co się za tym kryje.

Incap: podatkowa pułapka

Firma Incap zapłaciła w 2025 roku 8,3 mln euro podatku przy zysku przed opodatkowaniem wynoszącym 22,3 mln euro. Oznacza to efektywną stawkę podatkową na poziomie 37%, co przekłada się na blisko 4% przychodów.

To wynik znacznie wyższy niż rok wcześniej, kiedy stawka wynosiła 24%, czyli poziom typowy dla konkurencji.

Największym rynkiem działalności Incapu pod względem przychodów i zysków są obecnie Indie. Transfer wypracowanych tam środków na inwestycje poza Indiami lub na wypłatę dywidend może również w kolejnych latach utrzymywać podwyższone obciążenia podatkowe.

TT Electronics – wpływ restrukturyzacji

Wyniki TT Electronics należy analizować w kontekście szerokiej restrukturyzacji. Firma zamknęła zakład w Plano i przeprowadziła działania naprawcze w fabryce w Cleveland. Rysunek 2 ilustruje pomost w kontynuowanej działalności dopiero po zamknięciu działalności w Plano.

W sprawozdaniu ustawowym łączny wpływ restrukturyzacji na zysk został wykazany na poziomie -65,4 mln GBP (13,6% przychodów). Największe pozycje dotyczą utraty wartości aktywów, strat z wyceny (-41,4 mln GBP) oraz kosztów restrukturyzacji (-15,2 mln GBP). Jeśli chodzi o podatki, TT Electronics odnotowało utratę skumulowanych ulg podatkowych w zamkniętej działalności w Plano, co doprowadziło do niezwykle wysokiej efektywnej stawki podatkowej wynoszącej 38% (-13,9 mln GBP).

Biorąc pod uwagę skorygowany zysk operacyjny w wysokości 37,2 mln GBP (7,7% przychodów) oraz poprawiający się bilans, możemy spodziewać się solidnego powrotu w 2026 roku!

Inission – wysoka amortyzacja i podatki

Stopa podatkowa Inission była w 2025 r. wyjątkowo wysoka i wyniosła ~39%. Wynikało to z opłat związanych z fuzjami i przejęciami, które nie podlegały odliczeniu od podatku, strat spółek zależnych bez korzyści podatkowych oraz przeszacowań aktywów z tytułu odroczonego podatku dochodowego. Można to uznać za jednorazowy wpływ charakterystyczny dla 2025 r.

Amortyzacja Inission stanowi 4,3% przychodów w porównaniu ze średnią dla grupy porównawczej wynoszącą 3,6%. Jednym z powodów może być fakt, że sieć zakładów produkcyjnych Inission jest dość rozdrobniona. Po drugie, większość ich rzeczowych aktywów trwałych jest dzierżawiona. Może to w pewnym stopniu zawyżać amortyzację aktywów z tytułu prawa do użytkowania w porównaniu z amortyzacją aktywów własnych.

Hanza: Dynamiczny wzrost dzięki przejęciom i rozbudowie mocy produkcyjnych

Wskaźnik amortyzacji Hanza jest najwyższy wśród firm z tej samej branży (4,6%), podczas gdy jej stawka podatkowa należy do najniższych. Wyższy poziom zadłużenia w porównaniu z innymi firmami z branży znajduje odzwierciedlenie w kosztach finansowania, które wynoszą >2% przychodów. Łącznie wskaźnik TIDA% łączący EBITDA z zyskiem netto wynosi 7,4%. Hanza nie tylko zwiększyła swoje zadłużenie (przejęcie Orbit One), ale również wyemitowała nowe akcje w celu sfinansowania przejęcia Leden. Znacząca emisja akcji na potrzeby przejęcia BMK została ogłoszona pod koniec 2025 r. i zrealizowana na początku 2026 r.

Hanza przejmowała i rozszerzała swoją bazę aktywów w latach 2024 i 2025: przejęcia Orbit One i Leden, nowa dzierżawa fabryki w Finlandii, rozbudowa fabryki w Szwecji oraz inwestycje w moce produkcyjne i automatyzację sprzętu produkcyjnego spowodowały wzrost amortyzacji z 203 mln SEK do 277 mln SEK.

Można oczekiwać, że rozbudowa mocy produkcyjnych z 2025 r. zostanie efektywnie wykorzystana, a przejęta spółka BMK wygeneruje znacznie większy wolumen działalności w 2026 r. W rezultacie wzrosną przychody, co ostatecznie spowoduje spadek wskaźnika TIDA% w stosunku do przychodów.

Scanfil i Kitron liderami pod względem kosztów niegotówkowych

Firmy Scanfil (4,6%) i Kitron (5,3%) wyróżniają się niskim poziomem kosztów oraz obciążeń niegotówkowych poniżej poziomu EBITDA. Dodatkowo należą do przedsiębiorstw o najniższych efektywnych stawkach podatkowych w analizowanej grupie. Szczególnie Scanfil korzysta z bardzo niskich kosztów finansowych dzięki niewielkiemu zadłużeniu.

Zysk jest efektem działania silnika biznesowego, jednak aby wygrać długodystansowy wyścig konsolidacyjny w branży, nie wystarczy wysoka rentowność. Potrzebne są również zasoby finansowe umożliwiające kolejne przejęcia. W drugiej części analizy autor przyjrzy się potencjałowi akwizycyjnemu poszczególnych firm i oceni, które z nich są gotowe do dalszej ekspansji poprzez przejęcia.

Podczas targów Evertiq Expo Warsaw 2026, które odbędą się 22 października 2026 roku, Riku Hynninen zaprezentuje analizę porównawczą dziesięciu czołowych europejskich firm EMS. Wystąpienie będzie poświęcone wpływowi amortyzacji, kosztów finansowych i podatków na rentowność przedsiębiorstw oraz ocenie ich gotowości do kolejnych przejęć po ostatniej fali konsolidacji rynku.