Inwestycje w fabryki półprzewodników rosną. AI napędza wydatki

Wydatki na sprzęt do fabryk półprzewodników 300 mm będą rosły w tempie dwucyfrowym w latach 2026–2027 – wynika z raportu SEMI. Głównym czynnikiem jest popyt na układy dla sztucznej inteligencji oraz dążenie państw do budowy lokalnych łańcuchów dostaw.

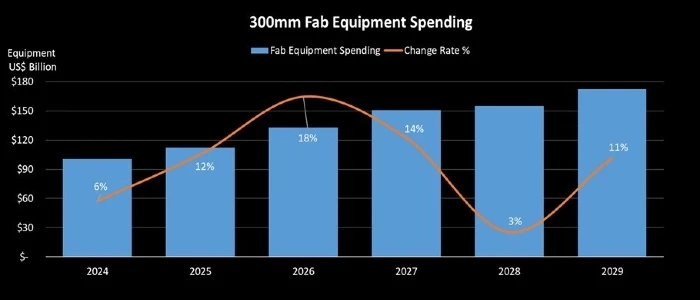

Globalne nakłady na wyposażenie fabryk półprzewodników 300 mm wzrosną o 18 proc. do 133 mld USD w 2026 r. oraz o kolejne 14 proc. do 151 mld USD w 2027 r. – podaje SEMI. W kolejnych latach dynamika inwestycji ma wyhamować, ale pozostanie dodatnia. W 2028 r. wydatki wzrosną o 3 proc. do 155 mld USD, a w 2029 r. o 11 proc. do 172 mld USD.

Za wzrost odpowiada rosnący popyt na układy wykorzystywane w systemach sztucznej inteligencji. Dotyczy to zarówno centrów danych, jak i urządzeń brzegowych. Jednocześnie rządy i firmy zwiększają inwestycje w lokalne moce produkcyjne, co ma ograniczyć zależność od globalnych łańcuchów dostaw.

„Sztuczna inteligencja zmienia skalę inwestycji w produkcję półprzewodników. Ponieważ prognozuje się, że globalne wydatki na sprzęt do fabryk 300 mm po raz pierwszy przekroczą 150 mld USD w 2027 r., branża podejmuje historyczne, trwałe zobowiązania dotyczące zaawansowanych mocy produkcyjnych i odpornych łańcuchów dostaw niezbędnych do napędzania ery sztucznej inteligencji” - powiedział Ajit Manocha, prezes SEMI.

Największe nakłady przypadną na segment układów logicznych i mikroprocesorów. W latach 2027–2029 inwestycje w tym obszarze mają sięgnąć 228 mld USD. Wzrost napędza sektor foundry oraz rozwój technologii poniżej 2 nm.

Na drugim miejscu znajdzie się segment pamięci z wydatkami rzędu 175 mld USD w tym samym okresie. Prognozy wskazują na początek nowego cyklu wzrostowego. W jego ramach inwestycje w DRAM osiągną 111 mld USD, a w 3D NAND – 62 mld USD.

Popyt na pamięci rośnie wraz z rozwojem AI. Trenowanie modeli zwiększa zapotrzebowanie na pamięci wysokiej przepustowości (HBM), natomiast wnioskowanie podnosi zapotrzebowanie na przestrzeń dyskową. To przekłada się na większe inwestycje w rozwiązania NAND wykorzystywane w centrach danych.

W latach 2027–2029 globalneinwestycje pozostaną geograficznie rozproszone między główne regiony produkcji półprzewodników. Największe nakłady przewidywane są w Chiny, Tajwan, Korea Południowa oraz obu Amerykach. Mniejsze, ale nadal rosnące nakłady odnotują także Japonia, region Europy i Bliskiego Wschodu oraz Azja Południowo-Wschodnia.

Z kolei Chiny będą kontynuować rozwój krajowych mocy produkcyjnych w ramach polityki uniezależniania się technologicznego. Na Tajwanie inwestycje skoncentrują się na najbardziej zaawansowanych procesach, w tym technologii 2 nm i poniżej. Korea Południowa pozostanie silnie związana z rynkiem pamięci, gdzie popyt na rozwiązania dla AI napędza modernizację fabryk. W obu Amerykach inwestycje będą wspierane przez rozwój zaawansowanych procesów i programy wzmacniające lokalną produkcję.