TrendForce: dostawy serwerów AI wzrosną o ponad 28% w 2026 r.

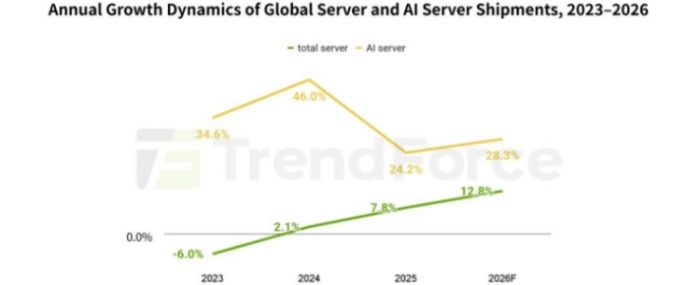

Z najnowszej analizy przeprowadzonej przez firmę badawczą TrendForce wynika, że globalne dostawy serwerów AI wzrosną w 2026 r. o ponad 28% w porównaniu z rokiem poprzednim. Z kolei cały rynek serwerów odnotuje wzrost o 12,8% r/r.

Głównymi czynnikami napędzającymi ten wzrost są przede wszystkim ciągłe inwestycje północnoamerykańskich dostawców usług w chmurze (CSP) w infrastrukturę AI oraz szybki rozwój usług wnioskowania.

Podczas gdy w latach 2024 i 2025 rynek serwerów koncentrował się głównie na szkoleniu dużych modeli językowych (LLM) – z wykorzystaniem serwerów AI opartych na procesorach graficznych (GPU) i pamięci HBM do równoległych obciążeń obliczeniowych – od drugiej połowy 2025 r. nastąpiła zmiana priorytetów. Rosnące wykorzystanie agentów AI, aplikacji opartych na LLaMA i aktualizacji Copilot sprawia, że inwestycje dostawców usług chmurowych są w większym stopniu ukierunkowane na wnioskowanie jako model monetyzacji.

Obciążenia związane z wnioskowaniem są wykonywane nie tylko na dedykowanych szafach serwerowych AI, ale coraz częściej również na serwerach ogólnego przeznaczenia, które przejmują zadania związane z przetwarzaniem wstępnym i końcowym oraz pamięcią. W związku z tym rośnie popyt na klasyczne platformy serwerowe, zarówno w przypadku rozbudowy, jak i inwestycji zastępczych.

Według TrendForce łączne wydatki inwestycyjne pięciu największych północnoamerykańskich dostawców usług chmurowych – Google, AWS, Meta, Microsoft i Oracle – wzrosną w 2026 r. o około 40% w ujęciu rok do roku. Część tych środków zostanie przeznaczona na wymianę serwerów z cyklu inwestycyjnego w latach 2019–2021. W szczególności Google i Microsoft zwiększą zakupy serwerów ogólnego przeznaczenia, aby sprostać wysokiemu codziennemu ruchowi inferencyjnemu swoich usług, takich jak Gemini i Copilot.

W 2026 r. wzrost na rynku serwerów AI będzie napędzany głównie przez północnoamerykańskich dostawców usług chmurowych, państwowe projekty chmury suwerennej oraz rosnący rozwój własnych układów ASIC i rozwiązań Edge AI Inference. GPU pozostaną dominującą platformą i będą stanowić 69,7% dostaw serwerów AI. Systemy oparte na NVIDIA GB300 będą stanowić większość dostaw, podczas gdy platformy oparte na VR200 zyskają na znaczeniu, zwłaszcza w drugiej połowie roku.

Jednocześnie znacznie wzrośnie udział serwerów AI opartych na układach ASIC. TrendForce przewiduje, że w 2026 r. ich udział w rynku wyniesie 27,8%, co będzie najwyższą wartością od 2023 r. W szczególności Google i Meta kontynuują rozwój własnych rozwiązań. Wzrost w zakresie serwerów ASIC powinien być szybszy niż w przypadku systemów opartych na GPU. Według TrendForce, Google inwestuje w swoje własne układy ASIC więcej niż większość konkurentów i dzięki swoim procesorom TPU staje się coraz ważniejszym dostawcą, również dla klientów zewnętrznych, takich jak Anthropic.