Sprzedaż smartfonów wzrosła o 4% w Q4 2025 r. - liderem Apple

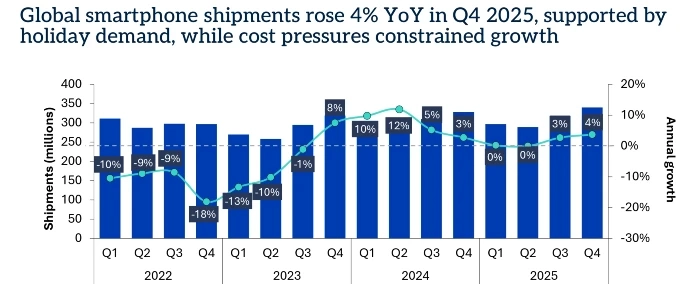

Według najnowszych danych firmy badawczej Omdia, w czwartym kwartale 2025 r. globalna sprzedaż smartfonów wzrosła o 4% w ujęciu rok do roku, dzięki sezonowemu popytowi i bardziej rygorystycznemu zarządzaniu zapasami. Wzrost dotyczył głównie największych dostawców, podczas gdy rosnące koszty komponentów zaczęły negatywnie wpływać na niektóre segmenty rynku.

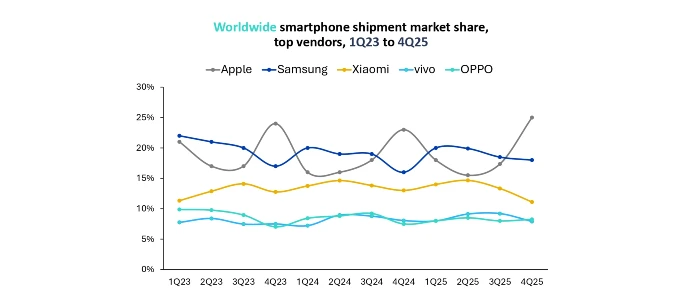

W czwartym kwartale 2025 r. liderem globalnego rynku smartfonów była firma Apple z 25-procentowym udziałem, osiągając według Omdia rekordowy wynik w czwartym kwartale. Głównym motorem wzrostu był popyt na serię iPhone 17, a firma Apple zakończyła rok 2025 jako największy na świecie producent smartfonów trzeci rok z rzędu, nieznacznie wyprzedzając firmę Samsung.

Samsung zajął drugie miejsce w tym kwartale z 18% udziałem w rynku. Jego wyniki były napędzane głównie popytem w segmencie poniżej 300 USD, szczególnie na modele Galaxy A17 4G i 5G. Xiaomi utrzymało trzecie miejsce zarówno w kwartale, jak i w całym roku, chociaż jego udział w rynku w czwartym kwartale spadł do 11% w związku z problemami z wielkością sprzedaży na niektórych kluczowych rynkach.

vivo zdobyło 8% globalnej sprzedaży w czwartym kwartale, głównie dzięki silnej pozycji w Indiach. OPPO ponownie znalazło się w pierwszej piątce światowych producentów w tym kwartale, powracając do wzrostu, przed planowaną integracją realme z jego działalnością od stycznia 2026 r.

| Producent | Udział w rynku w IV kwartale 2025 r. | Udział w rynku w IV kwartale 2024 r. |

| Apple | 25% | 23% |

| Samsung | 18% | 16% |

| Xiaomi | 11% | 13% |

| Vivo | 8% | 8% |

| OPPO | 8% | 7% |

| Inni | 30% | 32% |

W całym 2025 r. globalna sprzedaż smartfonów wzrosła o 2% rok do roku, osiągając poziom 1,25 miliarda sztuk. Według Omdia rok ten charakteryzował się nierównomiernym ożywieniem gospodarczym, ze słabszą pierwszą połową, po której nastąpił silniejszy popyt w drugiej połowie, napędzany przez rynki wschodzące i pozytywny odbiór nowych flagowych urządzeń.

Omdia zauważyła, że rosnące koszty pamięci i niedobory komponentów zaczęły ograniczać wielkość dostaw pod koniec roku. W szczególności ograniczona podaż pamięci DRAM wywarła dodatkową presję na całą branżę, wpływając zarówno na dostępność LPDDR4, jak i LPDDR5.

Patrząc w przyszłość, Omdia spodziewa się, że rosnące koszty półprzewodników i spowolnienie cyklu odświeżania będą miały negatywny wpływ na dynamikę dostaw w 2026 r.