Yole Group przewiduje zmiany w branży produkcji półprzewodników do 2030 r.

Firma analityczna Yole Group w swoim najnowszym raporcie analizuje stan branży produkcji półprzewodników, dogłębnie badając zmiany geopolityczne, gospodarcze i dostosowania mocy produkcyjnych, które wyznaczają kierunek rozwoju branży.

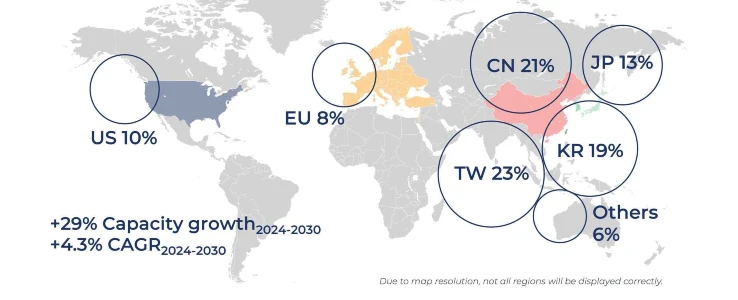

Według Yole Group globalny rynek produkcji półprzewodników stoi u progu znaczących zmian strukturalnych. W nowo opublikowanym raporcie „Status przemysłu półprzewodników” firma analityczna prognozuje, że w latach 2024–2030 moce produkcyjne fabryk półprzewodników wzrosną o 4,3% w ujęciu CAGR, jednak wzrost ten będzie szedł w parze z nasilającymi się napięciami geopolitycznymi.

Wyniki badań Yole wskazują na wyraźną różnicę między miejscami, w których rozbudowywane są moce produkcyjne, a miejscami, z których faktycznie pochodzi popyt. Weźmy na przykład Stany Zjednoczone, które odpowiadają za 57% globalnego popytu na płytki półprzewodnikowe, a jednocześnie posiadają zaledwie 10% krajowych mocy produkcyjnych w branży foundry. Z drugiej strony mamy Chiny, które odpowiadają za zaledwie 5% popytu na płytki półprzewodnikowe, a w 2024 r. posiadały 21% globalnych mocy produkcyjnych w branży foundry – i są na dobrej drodze do osiągnięcia 30% do 2030 r.

„Rynek foundry to bardziej gra kapitalistyczna niż konkurencja produktowa. Własność, lokalizacja i wykorzystanie należy obecnie postrzegać przez pryzmat interesów narodowych, bezpieczeństwa gospodarczego i długoterminowej strategii technologicznej” - powiedział Pierre Cambou, główny analityk ds. półprzewodników globalnych w Yole Group.

Fakt, że Azja jest dominującą siłą w branży półprzewodników, nie jest zaskoczeniem, ale gdy spojrzymy na liczby, staje się to dość bolesne.

Raport wskazuje, że Tajwan, z takimi gigantami branży półprzewodników jak TSMC, UMC i VIS, kontroluje 23% światowych mocy produkcyjnych, mimo że stanowi zaledwie 4% popytu na płytki półprzewodnikowe. Podobnie Korea Południowa, której liderem jest Samsung, utrzymuje równowagę, posiadając po 19% mocy produkcyjnych i popytu.

Według Yole Europa i Japonia utrzymują stabilną równowagę między podażą a popytem, chociaż znaczna część ich mocy produkcyjnych w zakresie produkcji półprzewodników jest związana z rynkiem wewnętrznym. Yole zauważa jednak, że Azja Południowo-Wschodnia, a w szczególności Singapur i Malezja, pozostaje w dużym stopniu uzależniona od zakładów zagranicznych, posiadając 6% światowych mocy produkcyjnych i ograniczoną liczbę lokalnych graczy.

Wraz z przyspieszeniem inwestycji w moce produkcyjne na całym świecie, napędzanym przez dotacje rządowe i obawy o bezpieczeństwo narodowe, firma Yole ostrzega, że wskaźniki wykorzystania mogą mieć trudności z utrzymaniem się na dotychczasowym poziomie. Oczekuje się, że wykorzystanie mocy produkcyjnych w branży foundry będzie oscylować wokół 70% do 2030 r. – a według firmy analitycznej ten stosunkowo niski wskaźnik wykorzystania stanie się nową normą.

Bez gwałtownego wzrostu produkcji płytek i popytu na rynku końcowym zwrot z tych kapitałochłonnych inwestycji może okazać się niewystarczający.

Prognozowana dominacja Chin

Podczas gdy firmy z siedzibą w Stanach Zjednoczonych nadal kontrolują około 20% globalnych mocy produkcyjnych, z czego 10% na rynku lokalnym i 10% za granicą, chińscy gracze szybko zwiększają własne moce produkcyjne z 15% w 2024 r. do znacznie więcej w 2030 r.

„Rosnąca rozbieżność między miejscem budowy mocy produkcyjnych a ich właścicielami wskazuje na przyszłą niepewność w zakresie dostępu do rynku, przejrzystości łańcucha dostaw i strategicznej przewagi” – podaje w swoim raporcie firma Yole.

Według firmy analitycznej obecna przewaga geograficzna Azji będzie się tylko pogłębiać. Przyszłość branży produkcji półprzewodników będzie w mniejszym stopniu zależała od przewagi technologicznej, a w większym od struktur własnościowych, wpływów geopolitycznych i regionalnych strategii samowystarczalności.

Raport stwierdza, że branża produkcji półprzewodników wkracza w decydującą dekadę, w której o jej przyszłości w znacznie większym stopniu zadecyduje dynamika popytu niż już i tak ogromne możliwości inwestycyjne.