Dobre wyniki branży produkcji półprzewodników

W trzecim kwartale 2024 r. globalny przemysł produkcji półprzewodników wykazał silną dynamikę. Wszystkie kluczowe wskaźniki branżowe odnotowały dodatnie wzrosty w ujęciu kwartalnym po raz pierwszy od dwóch lat, informuje SEMI.

Motorem napędzającym wzrost są czynniki sezonowe i silny popyt ze strony inwestycji w centra danych AI. Z kolei segmenty: konsumencki, motoryzacyjny i przemysłowy odnotowują wolniejsze tempo ożywienia. Przewiduje się, że trend wzrostowy utrzyma się w czwartym kwartale 2024 roku.

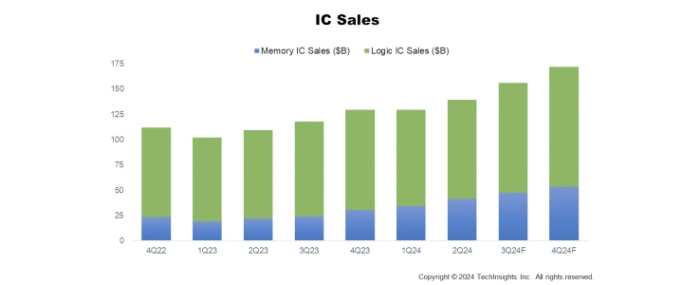

Spadek przychodów w pierwszej połowie 2024 r. spowodował odbicie sprzedaży elektroniki w 3. kwartale 2024 r., która wzrosła o 8% w ujęciu kwartalnym, a w 4. kwartale 2024 r. ma wzrosnąć o 20% w ujęciu kwartalnym. Sprzedaż układów scalonych również wzrosła o 12% kwartał do kwartału w 3. kwartale 2024 r. i oczekuje się, że wzrośnie o kolejne 10% w 4. kwartale 2024 r. Generalnie prognozy przewidują, że sprzedaż układów scalonych wzrośnie o ponad 20% w 2024 r., głównie dzięki pamięciom ze względu na ogólną poprawę cen i silny popyt na te układy dla centrów danych.

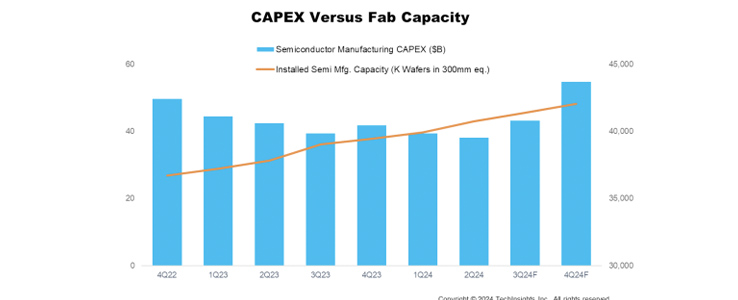

Podobnie jak w przypadku sprzedaży elektroniki, nakłady inwestycyjne na półprzewodniki (CapEx) spadły w pierwszej połowie 2024 r., ale trend zmienia się na dodatni, począwszy od 3. kwartału 2024 roku. Nakłady inwestycyjne związane z pamięcią wzrosły o 34% kwartał do kwartału i o 67% rok do roku w trzecim kwartale 2024 r., odzwierciedlając poprawę na rynku układów scalonych pamięci w porównaniu z tym samym okresem ubiegłego roku. Z kolei w czwartym kwartale 2024 r. łączne nakłady inwestycyjne powinny wzrosnąć o 27% w porównaniu z poziomem z trzeciego kwartału 2024 r. i o 31% rok do roku, przy czym nakłady związane z pamięcią będą przewodzić temu wzrostowi na poziomie 39% rok do roku.

Sektor urządzeń wytwarzających półprzewodniki pozostaje silny i osiąga lepsze wyniki niż wcześniej oczekiwano. Wszystko dzięki znacznym inwestycjom Chin i zwiększonym wydatkom na pamięci o wysokiej przepustowości i zaawansowane opakowania. Wydatki na Wafer Fab Equipment (WFE) wzrosły o 15% rok do roku i 11% kwartał do kwartału w 3. kwartale 2024 roku. Chińskie inwestycje nadal odgrywają znaczącą rolę na rynku WFE. Ponadto, zarówno segment testów, jak i montażu i pakowania odnotowały imponujące wzrosty rok do roku o odpowiednio 40% i 31% w trzecim kwartale 2024 r.. Ten wzrost ma utrzymać się do końca roku.

„Segment urządzeń półprzewodnikowych nadal wykazuje dynamikę wzrostu, wzmocnioną w tym roku przez silne inwestycje z Chin i zwiększone wydatki na zaawansowane technologie. Dodatkowo, dalsza ekspansja zdolności produkcyjnych fabryk, zwłaszcza w segmentach odlewniczym i logicznym, podkreśla zaangażowanie branży w zaspokajanie rosnącego popytu na zaawansowane technologie półprzewodnikowe” - powiedział Clark Tseng, starszy dyrektor ds. analizy rynku w SEMI.

W 3. kwartale 2024 r. wydajność produkcyjna fabryk osiągnęła 41,4 milionów wafli na kwartał (w ekwiwalencie wafli 300 mm) i przewiduje się, że w 4. kwartale 2024 r. wzrośnie o 1,6%. Moce produkcyjne związane z odlewnictwem i technologiami logistycznymi nadal wykazują silniejszy wzrost, rosnąc o 2,0% w trzecim kwartale 2024 r. i przewiduje się, że wzrosną o 2,2% w czwartym kwartale 2024 r., napędzane przez wzrost mocy produkcyjnych zarówno dla zaawansowanych, jak i dojrzałych węzłów. Pojemność pamięci wzrosła o 0,6% w 3. kwartale 2024 roku i prognozuje się, że utrzyma to samo tempo wzrostu w 4. kwartale. Wzrost ten jest napędzany przez silny popyt na pamięci o wysokiej przepustowości (HBM), ale jest częściowo równoważony przez zmiany w procesie technologicznym.

„Rok 2024 pokazał dwa oblicza branży półprzewodników. Podczas gdy rynek konsumencki, motoryzacyjny i przemysłowy zmagały się z trudnościami, sztuczna inteligencja rozwijała się, podnosząc średnie ceny zakupu pamięci i układów scalonych. Oczekuje się, że wraz ze spadkiem stóp procentowych w 2025 r. nastroje konsumentów poprawią się, zachęcając do większych zakupów i wspierając zarówno rynek konsumencki, jak i motoryzacyjny” - powiedział Boris Metodiev, dyrektor ds. analiz rynkowych w TechInsights.