TPCA: Globalny rynek PCB wzrasta w 2024 roku

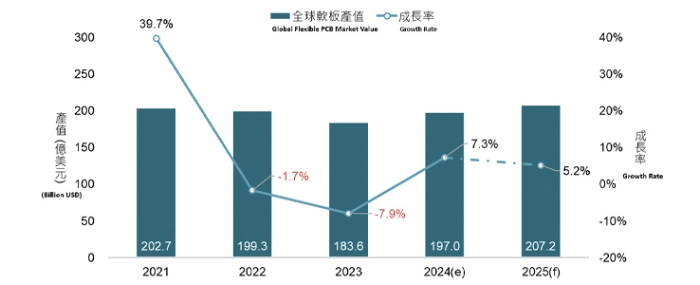

Taiwan Printed Circuit Association (TPCA) wraz z Industrial Technology Research Institute (ITRI) prognozuje, że globalny rynek płytek PCB będzie stopniowo wychodzić ze spowolnienia w 2023 roku, a jego wielkość (w tym sztywno-giętkie płytki PCB) osiągnie 19,7 miliardów dolarów w 2024 roku, co oznacza wzrost o 7,3% rok do roku.

Aplikacje AI stają się coraz bardziej powszechne na rynku smartfonów i komputerów. W związku z tym oczekuje się, że popyt na PCB będzie nadal rósł, a rynek wzrośnie o 5,2% w 2025 roku, osiągając 20,72 miliardów dolarów, powracając do poziomu obserwowanego w 2021 roku.

W ciągu ostatnich kilku lat globalny rynek PCB doświadczył znacznych wahań. W latach 2020-2022 pandemia COVID-19 spowodowała gwałtowny wzrost popytu na elektronikę użytkową, co z kolei doprowadziło do szybkiego wzrostu w branży PCB. Jednak wraz z zanikaniem boomu wywołanego pandemią, korektami zapasów na rynku końcowym i globalną niepewnością gospodarczą, globalny rynek PCB odnotował znaczny spadek w 2023 r., kurcząc się o 7,9% w porównaniu z rokiem poprzednim do 18,36 miliardów dolarów. Mimo to globalny rynek PCB stale rósł w ciągu ostatnich pięciu lat, wzrastając z 13,0 miliardów dolarów w 2019 roku do 18,36 miliardów dolarów w 2023 roku, co stanowi złożoną roczną stopę wzrostu (CAGR) na poziomie 8,9%. Udział PCB w globalnym przemyśle PCB również wzrósł z 20,4% w 2019 roku do 24,6% w 2023 roku.

Jeśli chodzi o podział na typy dostawców, tajwańskie firmy są największymi dostarczycielami PCB, odpowiadając za około 34,5% całkowitej wartości rynku, a na kolejnych miejscach plasują się Japonia i Chiny. Dostawcy z tych trzech obszarów stanowią ponad 90% globalnego rynku. Patrząc na poszczególne firmy, pięciu największych producentów PCB w 2023 roku to Zhen Ding Technology z Tajwanu (19,5%), Dongshan Precision z Chin (14,4%), Mektron z Japonii (14,0%), BH z Korei Południowej (6,7%) i Flexium Interconnect z Tajwanu (5,7%). Te pięć firm posiada łącznie 60% udziału w globalnym rynku.

Pomimo spowolnienia rynku w 2023 r. spowodowanego zmniejszonymi wydatkami konsumenckimi, większość producentów z branży pozostała zaangażowana w nakłady inwestycyjne, rozbudowę mocy produkcyjnych i ulepszenia technologiczne, aby zaspokoić przyszły popyt rynkowy.

Rozwój sektora PCB w przyszłości będzie nadal koncentrował się na zastosowaniach smartfonów (takich jak smartfony AI i telefony składane) oraz zastosowaniach motoryzacyjnych. Jeśli chodzi o ekspansję w Azji Południowo-Wschodniej, w przeciwieństwie do producentów sztywnych płytek PCB, producenci elastycznych płytek PCB w większości przyjmują podejście „poczekaj i zobacz” do ekspansji zagranicznej.

Wśród firm, które obecnie planują otworzyć fabryki w Azji Południowo-Wschodniej, znajdują się tajwańskie Career Technology, Flexium Interconnect i Zhen Ding Technology (głównie do produkcji sztywnych płytek), japońskie Nitto Denko, chińskie Dongshan Precision i południowokoreańskie BH, a także dostawcy surowców, tacy jak Taiflex Scientific. Japońskie firmy nadal dominują w branży elastycznych obwodów drukowanych w Azji Południowo-Wschodniej, a Tajlandia i Wietnam pełnią rolę głównych ośrodków produkcyjnych w regionie.

Chociaż prognozy rynkowe są pozytywne, branża elastycznych obwodów drukowanych napotyka przeszkody. Unia Europejska zamierza zakazać stosowania chemikaliów PFAS do 2025 roku, co ma wpływ na rozwój elastycznych materiałów PCB, zwłaszcza materiałów o wysokiej częstotliwości. Chociaż przepisy dotyczące PFAS stanowią wyzwanie, oferują również nowe możliwości biznesowe. Ponieważ zaawansowane materiały wysokiej częstotliwości są głównie zmonopolizowane przez kilku dostawców z USA i Japonii, zakaz PFAS może skłonić klientów niższego szczebla do poszukiwania materiałów wolnych od PFAS, zapewniając nowym podmiotom rzadką okazję do penetracji rynku materiałów wysokiej klasy.