Pięć firm kontroluje rynek układów SiC

Przewiduje się, iż globalny rynek urządzeń SiC dla energetyki wzrośnie do około 9 mld USD do roku 2028, co oznacza wzrost o 31% w stosunku do roku 2022, zgodnie z raportem Power SiC firmy Yole Intelligence na rok 2023. Podczas gdy aplikacje motoryzacyjne dominują na rynku SiC, inne zastosowania, takie jak przemysłowe, energetyczne i kolejowe, zwiększają dynamikę jego wzrostu.

Pandemia i niedawne wstrząsy geopolityczne podkreśliły znaczenie bezpiecznego dostępu do półprzewodników. Wszystkie regiony i główne gospodarki – Europa, USA, Korea Południowa, Japonia i Indie – wprowadziły tak zwane "Chips Acts", dążąc do ustanowienia strategicznej niezależności w zakresie półprzewodników.

Chociaż zostało to już powiedziane wcześniej, warto to powtórzyć: półprzewodniki o szerokim paśmie wzbronionym, takie jak węglik krzemu (SiC) i azotek galu (GaN), będą odgrywać kluczową rolę w krajobrazie półprzewodników w przyszłości. Zresztą pod wieloma względami już ją odgrywają.

Dlaczego tak się dzieje? Cóż, w miarę jak świat zmierza w kierunku społeczeństwa bezemisyjnego i neutralnego pod względem emisji dwutlenku węgla - kładąc nacisk na wydajność - trudno jest zaprzeczyć doskonałym właściwościom elektrycznym SiC i GaN. Pozwalają one na tworzenie mniejszych, lżejszych i bardziej wydajnych urządzeń oraz systemów elektronicznych o wysokiej wydajności, w szczególności w zastosowaniach wymagających dużej mocy, wysokiej częstotliwości lub pracy w wysokiej temperaturze.

Jak jednak wygląda sytuacja na rynku?

Jak podaje TrendForce, 6-calowe podłoża mają obecnie do 80% udziału w rynku w branży SiC, podczas gdy 8-calowe podłoża stanowią tylko 1%. Kluczową strategią dalszego obniżania kosztów urządzeń SiC jest przejście na większe, 8-calowe podłoża.

W porównaniu do podłoży 6-calowych, 8-calowe podłoża SiC oferują znaczną poprawę kosztów. Kilku głównych chińskich graczy – takich jak SEMISiC, Jingsheng Mechanical & Electrical Co. Ltd. (JSG), Summit Crystal, Synlight Semiconductor, KY Semiconductor i IV-SemiteC – pracuje obecnie nad rozwojem 8-calowych podłoży SiC.

"Oczekuje się, że to odejście od około 45% całkowitych kosztów produkcji związanych z podłożami ułatwi szersze zastosowanie urządzeń SiC i zapewni pozytywny cykl produkcyjny dla głównych firm" – donosił TrendForce w listopadzie 2023 roku.

Widzimy jednak nie tylko skoki dokonywane przez chińskie firmy, ale także głównych międzynarodowych graczy. Wystarczy spojrzeć na ostatnie ruchy Infineon Technologies, Onsemi i Wolfspeed.

Infineon, który planuje rozpocząć masową produkcję przed 2030 r., przygotował już pierwszą partię 8-calowych próbek wafli w swojej fabryce i zamierza wkrótce przekształcić je w próbki elektroniczne, wskazuje TrendForce.

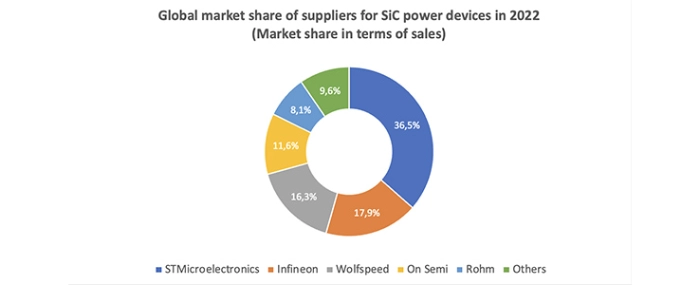

Najwięksi gracze kontrolują obecnie ponad 90% rynku, co zwiększa konkurencję. Ponadto spowolnienie postępów może oznaczać szanse dla naśladowców. Według TrendForce, pięciu największych graczy na rynku półprzewodników SiC w 2022 roku znajdowało się pod dominacją STMicroelectronics (36,5%), Infineon (17,9%), Wolfspeed (16,3%), Onsemi (11,6%) i ROHM (8,1%), pozostałe firmy zaś stanowiły zaledwie 9,6%.

Według badań przeprowadzonych przez Yole Intelligence, część Yole Group, rynek urządzeń SiC do zasilania wzrośnie do 8 906 mln USD w 2028 r., przy 31% CAGR w latach 2022-2028.

Wszyscy czołowi gracze wymienieni powyżej osiągnęli rekordowe przychody w 2022 roku – i wszyscy są gotowi osiągnąć 1 miliard USD przychodów z SiC w latach 2023-2025, przy czym oczekuje się, że cały rynek SiC osiągnie blisko 9 miliardów USD do 2028 roku. Podczas gdy SiC zyskał największą popularność w sektorze motoryzacyjnym – w dużej mierze dzięki obecnej elektryfikacji – zyskuje na popularności również w innych sektorach, takich jak przemysł, energetyka i kolejnictwo, zwiększając zarazem dynamikę wzrostu.

Oczekuje się, że niedawne inwestycje w rozbudowę mocy produkcyjnych, integrację biznesową i tworzenie nowych modeli biznesowych, w których producenci samochodów i dostawcy wydają miliardy na zagwarantowanie dostaw materiałów, wyniosą SiC na nowe wyżyny w nadchodzących latach.

Biorąc pod uwagę obecny ruch na rynku i rosnące znaczenie SiC w naszej branży, Evertiq zaprosił Jeana-Christophe'a Eloya, dyrektora generalnego i prezesa Yole Group, do udziału w Evertiq Expo w Sophia Antipolis we Francji w dniu 8 lutego 2024 r., aby porozmawiać o SiC i jego wpływie na Europę.