Chiny wyeksportowały 1,2 mln pojazdów NEV w 2023 roku

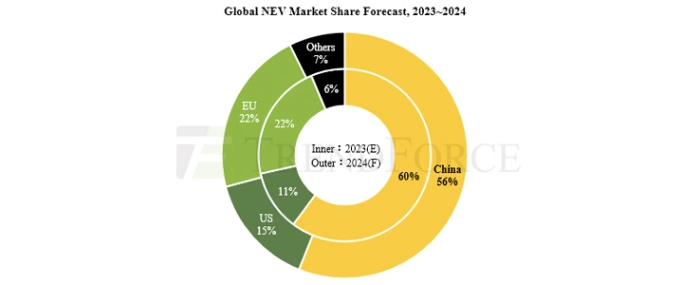

TrendForce podaje, że w 2023 roku globalny wolumen sprzedaży pojazdów NEV (w tym BEV, PHEV i FCV) szacowany jest na około 12,8 miliona sztuk. Analitycy przewidują, że udziały w sprzedaży na rynkach regionalnych wyniosą 60% w Chinach, 22% w Europie Zachodniej, 11% w Stanach Zjednoczonych i 6% w innych regionach, przy czym popyt rynkowy w Chinach będzie wyraźnie przewodził.

Jednak wraz ze stopniowym wycofywaniem chińskich dotacji i rosnącą popularyzacją pojazdów NEV w tym kraju, tempo wzrostu chińskiego rynku tego typu aut zaczyna spadać. To, w połączeniu z rosnącym popytem na pojazdy elektryczne na rynkach zagranicznych, skłania wiele chińskich marek motoryzacyjnych do ekspansji międzynarodowej, zwłaszcza w Azji Południowo-Wschodniej, gdzie według prognoz w 2023 r. ich udział w rynku wyniesie 67,5%.

Korzystając z wczesnych inicjatyw rządowych i branżowych oraz przy wykorzystaniu dużego rynku krajowego, chiński przemysł pojazdów elektrycznych rozwinął kompletny łańcuch dostaw i przewagę kosztową dzięki szybkiej ewolucji technologicznej napędzanej intensywną konkurencją. TrendForce prognozuje, że w 2023 roku Chiny wyeksportują około 4,8 miliona samochodów, z czego około 25% stanowić będą pojazdy NEV. Rosnąca wielkość eksportu przyciągnęła uwagę rządów na całym świecie, zwłaszcza że wielu głównych producentów, nie tylko chińskich marek, ma fabryki w Chinach. Eksport pojazdów z Chin na inne rynki może zmniejszyć lokalną produkcję i wartość kompletnych pojazdów oraz ich części, co dodatkowo wpłynie na wskaźniki zatrudnienia i wyniki gospodarcze.

TrendForce zauważa, że przemysł motoryzacyjny stoi obecnie w obliczu wysokich kosztów surowców i pracy, a także znaczących inwestycji w elektryfikację i autonomiczną jazdę. Zrównoważenie ochrony lokalnych przedsiębiorstw, utrzymanie konkurencyjności i zarządzanie kosztami konsumenckimi jest pilnym zadaniem dla rządów na całym świecie. Większość krajów koncentruje się na kraju pochodzenia, a nie na marce pojazdów w swoich środkach ograniczających. Przykładowo, Stany Zjednoczone nakładają 25% cła na pojazdy importowane z Chin i prowadzą rozmowy na temat ich dalszego zwiększenia.

Środki podjęte przez USA - w szczególności w odniesieniu do pojazdów elektrycznych – obejmują wymóg, aby pojazdy elektryczne i ich akumulatory były montowane w Ameryce Północnej. Co więcej, krytyczne minerały w bateriach muszą pochodzić z krajów, które podpisały umowy o wolnym handlu z USA, aby kwalifikować się do dotacji w łącznej wysokości 7500 USD. W związku z tym chiński łańcuch dostaw jest wykluczony. UE wszczęła dochodzenie antysubsydyjne przeciwko pojazdom elektrycznym wyprodukowanym w Chinach, a nowy francuski system dotacji dla pojazdów elektrycznych wymaga zgodności z normami emisji dwutlenku węgla podczas produkcji, co skutecznie wyklucza wiele pojazdów elektrycznych importowanych z Chin.

Ogólnie rzecz biorąc, w związku z restrykcyjnymi środkami nałożonymi przez różne kraje, międzynarodowi producenci muszą ocenić wysokość ceł, subsydiów i kosztów produkcji przed podjęciem decyzji o lokalizacji produkcji. TrendForce sugeruje, że dla chińskich producentów samochodów dążących do ekspansji zagranicznej, wysokie koszty eksportu pojazdów z istniejących fabryk w Chinach mogą zmniejszyć ich konkurencyjność cenową. Pomimo tego, kraje takie jak Włochy, Węgry, Tajlandia i Indonezja utrzymują pozytywne stanowisko wobec chińskich producentów samochodów zakładających lokalne fabryki, biorąc pod uwagę ich znaczącą przewagę na rynku pojazdów elektrycznych.

Więcej informacji można znaleźć na stronie Trendforce.