Branżę produkcji półprzewodników czeka ożywienie

Globalny przemysł produkcji półprzewodników jest na dobrej drodze do ożywienia w czwartym kwartale 2023 roku, przygotowując grunt pod dalszy wzrost w 2024 roku, twierdzi SEMI w raporcie przygotowanym we współpracy z TechInsights.

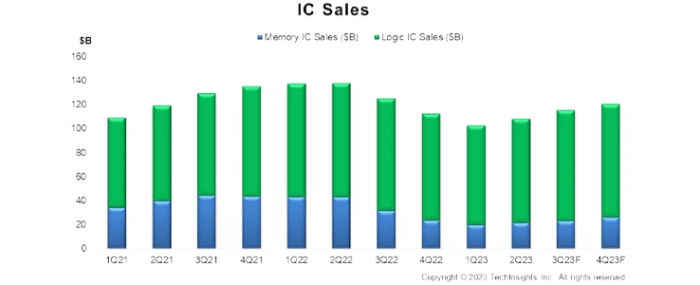

Przewiduje się, że sprzedaż elektroniki w 4. kwartale 2023 r. odnotuje solidny wzrost o 22% kwartał do kwartału, zwiększając 7% wzrost odnotowany w 3. kwartale 2023 roku. Oczekuje się, że sprzedaż układów scalonych wzrośnie o 4% w ujęciu sekwencyjnym po wzroście o 7% w 3. kwartale 2023 r. ze względu na poprawę popytu końcowego i normalizację zapasów.

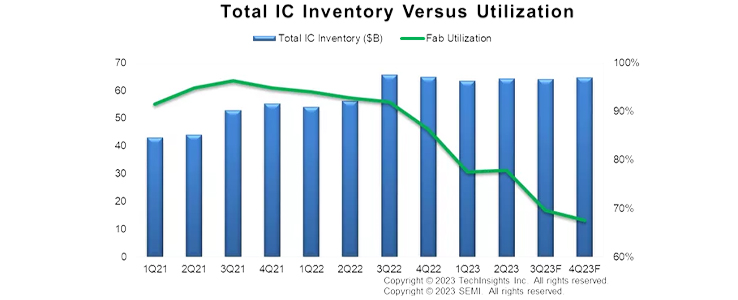

Pomimo poprawy sprzedaży elektroniki i układów scalonych, wskaźniki produkcji półprzewodników pozostają na niskim poziomie. Wskaźniki wykorzystania fabryk i nakłady inwestycyjne wciąż wykazują tendencję spadkową w drugiej połowie bieżącego roku. Ogólnie rzecz biorąc, oczekuje się, że w 2023 r. nakłady inwestycyjne na układy inne niż pamięci przewyższą nakłady na te drugie, ale nawet wydatki w segmentach innych niż pamięci zaczynają słabnąć. Należy zatem dodać, że suma nakładów inwestycyjnych w 4. kwartale 2023 roku oscyluje na poziomie z 4. kwartału 2020 roku.

Podczas gdy ogólna sprzedaż sprzętu półprzewodnikowego spada wraz z wydatkami kapitałowymi, spadek wydatków na sprzęt do produkcji wafli okazał się znacznie mniejszy niż oczekiwano w tym roku. Co więcej, przewiduje się, że kwoty przeznaczone na sprzęt back-end wzrosną w 4. kwartale 2023 roku.

"Podczas gdy rynki półprzewodników odnotowały spadki w ujęciu rok do roku w ciągu ostatnich pięciu kwartałów, oczekuje się, że wzrost w ujęciu rok do roku powróci w czwartym kwartale 2023 r., ponieważ cięcia produkcji przeszły przez łańcuch dostaw" – powiedział Boris Metodiev, dyrektor ds. analiz rynkowych w TechInsights, w komunikacie prasowym.

Metodiev mówi dalej, że tak naprawdę sprzedaż urządzeń front-end radziła sobie znacznie lepiej niż rynek układów scalonych, napędzana przez zachęty rządowe i wypełnianie zaległości, co powinno być kontynuowane w przyszłym roku.

"Pomimo niskich wskaźników wykorzystania fabryk i spowolnienia nakładów inwestycyjnych w drugiej połowie 2023 r., spodziewamy się, że rachunki za sprzęt back-end osiągną najniższy poziom w czwartym kwartale 2023 r." – dodaje Clark Tseng, starszy dyrektor ds. analizy rynku w SEMI. "Będzie to oznaczać ważny zwrot w branży produkcji chipów, sygnalizujący wyjście ze spowolnienia gospodarczego z rosnącą dynamiką w 2024 roku".