Niemieccy dystrybutorzy komponentów zauważają spowolnienie

Według FBDi e.V. drugi kwartał 2023 roku ujawnił niejednoznaczny obraz sprzedaży w niemieckiej dystrybucji komponentów oraz znaczny spadek napływających zamówień (rezerwacji).

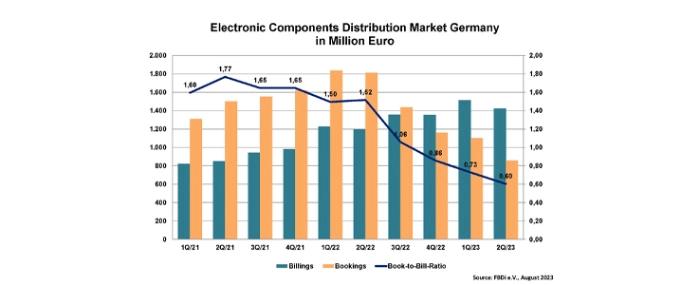

Nie do końca nieoczekiwanie, drugi kwartał zakończył się zarówno dobrymi, jak i złymi wiadomościami dla niemieckiej dystrybucji komponentów. Z jednej strony obroty dystrybutorów zrzeszonych w FBDi wzrosły o 19% do 1,42 mld EUR w porównaniu z drugim kwartałem ubiegłego roku, ale z drugiej strony liczba rezerwacji spadła o prawie 53% do 859 mln EUR w porównaniu z rekordowymi rezerwacjami z 2. kwartału 2022 roku. Wskaźnik book-to-bill spadł z 1,52 rok temu do 0,6, czyli najniższego poziomu od czasu założenia w 2003 roku FBDi.

Po raz kolejny głównym motorem napędowym okazały się jednak półprzewodniki. Sprzedaż na poziomie 1 mld EUR była tylko nieznacznie niższa od rekordowego poziomu z pierwszego kwartału 2002 roku, choć o 31,5% wyższa niż w tym samym okresie rok wcześniej. Zamówienia spadły natomiast aż o 62%.

Inne obszary produktowe nadal funkcjonowały w trybie normalizacji: Sprzedaż komponentów pasywnych spadła o 1,6% do 173 mln EUR, a elektromechaniki o 4,8% do 159 mln EUR. Sprzedaż zasilaczy wzrosła o 3,5% do 43 mln EUR, podczas gdy sprzedaż w pozostałych grupach produktów (czujniki, wyświetlacze, podzespoły) nieznacznie spadła. Udział w rynku według obszaru produktu przesunął się w kierunku półprzewodników (70%), pasywów i elektromechaniki spadł o 1% (do 12% każdy), reszta pozostała mniej więcej na tym samym poziomie.

"Prawie nic nie było niespodzianką w tym kwartale, poza faktem, że po zeszłorocznym wzroście sytuacja nieco zwolniła. W rzeczywistości nie wszystkie produkty są poza alokacją, na przykład komponenty SiC i GaN prawdopodobnie pozostaną w niedoborze do końca przyszłego roku. W przeciwnym razie zapasy klientów będą wypełnione po brzegi, a odrodzenie popytu na komponenty prawdopodobnie nastąpi dopiero za jakiś czas - kluczowym pytaniem jest, kiedy" – mówi prezes FBDi, Georg Steinberger.

Steinberg uważa, że perspektywy na 2023 rok pozostają zróżnicowane.

"Jak to miało miejsce kilka razy w przeszłości, będziemy mieli do czynienia z dwoma różnymi połowami roku, dobrą pierwszą połową i nieco gorszą drugą połową. W sumie będzie to prawie zrównoważony rok, przynajmniej jeśli chodzi o dystrybucję. Mamy nadzieję, że po ograniczeniu nadmiernych zapasów rynek powróci do normalności i nie dojdzie do cyklicznych przesadnych reakcji. Perspektywy gospodarcze są jednak ponure i nie wspierają oczekiwań co do silnego popytu na komponenty. Nadrobiliśmy zaległości w popycie z przeszłości i przenieśliśmy przyszły popyt, co w połączeniu ze słabą gospodarką doprowadzi do znacznego ochłodzenia naszego rynku" – mówi dalej Steinberger.

Steinberger zwraca uwagę na jedną zasadniczą kwestię, mówiąc, że warunki rynkowe uległy zmianie, zarówno wyzwania geopolityczne, jak i siła rynkowa poszczególnych dużych globalnych klientów – wszystko to może zakłócić całe łańcuchy dostaw.

"Zauważyliśmy to. Kolejnym problemem mogą okazać się scenariusze subsydiowania, w których miliardy pieniędzy podatników są obecnie przeznaczane na produkcję półprzewodników na całym świecie. Nawet jeśli atrakcyjność półprzewodników będzie nadal rosła, nie może to być zdrowe, jeśli, jak sugeruje Knometa Research, do 2027 roku będzie aż 230 w pełni sprawnych fabryk wafli 300 mm. Może to prowadzić do ogromnej nadwyżki mocy produkcyjnych" – podsumowuje Steinberger.