Prognoza: rynek foundry spadnie w 2023 r. o 6,5% r/r

W 2022 roku globalny rynek foundry półprzewodników wzrósł o 27,9% r/r. IDC przewiduje jednak, że ze względu na korekty zapasów w 2023 r. spadnie on o 6,5% r/r.

W najnowszym raporcie sporządzonym przez IDC Semiconductor Manufacturing Services - 2022 Worldwide Foundry Market: Vendor Ranking and Insight – czytamy, że w 2022 roku wielkość globalnego rynku foundry wzrosła o 27,9%, osiągając nowy rekordowy poziom. Wpłynęły na to przede wszystkim długoterminowe umowy klientów (LTA), wyższe ceny usług foundry oraz rozbudowy zakładów.

"Branża foundry odgrywa kluczową rolę w łańcuchu dostaw półprzewodników. Każdy z 10 największych dostawców odnotował dwucyfrowy wzrost przychodów w 2022 roku. Jednak ze względu na zmiany warunków rynkowych, korekty zamówień doprowadziły do gwałtownego spadku wykorzystania mocy produkcyjnych zakładów foundry w ciągu ostatnich trzech kwartałów" – mówi Galen Zeng, starszy kierownik ds. badań, Semiconductor Research, IDC Asia/Pacificm, w komunikacie prasowym.

Zeng mówi dalej, że na rynku wciąż istnieje stały popyt na półprzewodniki i oczekuje się, że po tym, jak łańcuch dostaw doświadczył ponad rocznego spadku zapasów, późniejsze planowanie zamówień zmieni się z niekorzystnego na stabilne i zachowawcze. Według starszego menedżera ds. badań, w połączeniu z boomem na sztuczną inteligencję powoli doprowadzi to do odzyskania wykorzystania mocy produkcyjnych na poziomie 5%-10%.

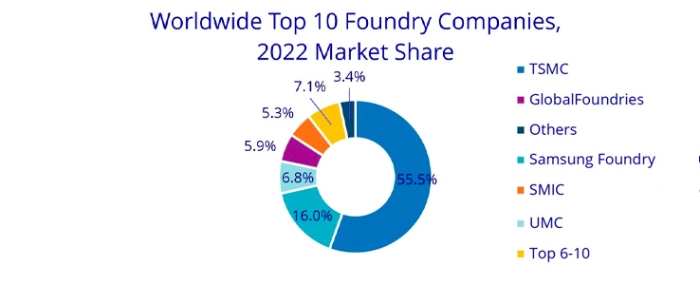

Patrząc wstecz na 2022 rok, należy przyznać, że branża foundry radziła sobie dobrze. Wśród 10 największych dostawców technologii półprzewodnikowych znaleźli się "zwykli dostawcy", tacy jak TSMC, Samsung Foundry, UMC, GlobalFoundries, SMIC, HHGrace, PSMC, VIS, Tower, Nexchi.

Zwróćmy uwagę, że wiodący dostawca, TSMC, wciąż rozwija swoje zaawansowane procesy, a jego udział w rynku wzrósł z 53,1% w 2021 roku do 55,5% w 2022 roku. Ze względu na niedawny stopniowy wzrost zamówień na wafle 3/4/5 nm, oczekuje się, że udział TSMC w rynku w 2023 roku wzrośnie jeszcze bardziej.

Ponadto chińscy dostawcy technologii wykorzystywanych w produkcji układów scalonych aktywnie rozwijali dojrzałe procesy, uzyskując łączny udział w rynku na poziomie 8,2% w 2022 r., przy jednoczesnym wzroście przychodów o ponad 30%. Dla porównania – w 2021 roku udział ten wyniósł 7,4%. Obserwacje dotyczące wykorzystania mocy produkcyjnych pokazują, że projektanci układów scalonych aktywnie gromadzili zapasy do pierwszej połowy 2022 r. Podpisywanie długich kontraktów dodatkowo sprzyjało utrzymaniu solidnych cen usług foundry i wykorzystaniu mocy produkcyjnych na poziomie 90%-100%. Jednak od drugiego kwartału 2022 r. operacje łańcucha dostaw stawały się coraz bardziej wyważone. Projektanci układów scalonych zmniejszali tym samym zamówienia na usługi foundry, drastycznie tnąc te dotyczące konsumenckich układów scalonych, czy anulując umowy LTA. Działania te sprawiły, że 2022 rok był bardzo intensywny.

IDC podaje, że w pierwszej połowie 2023 r. nie zaobserwowano zbyt dużych zakupów elektroniki, a popyt rynkowy nie wykazał znaczącego wzrostu. W związku z tym uzupełnianie i reorganizowanie zapasów produktów końcowych ma być kontynuowane w drugiej połowie roku. IDC zauważyło jednak, że choć zamówienia na wafle związane ze sztuczną inteligencją i wysokowydajnymi obliczeniami (HPC) są duże, to wygląda na to, że zapasy niektórych produktów projektantów układów scalonych zostaną wyczerpane i będą musiały zostać uzupełnione w drugiej połowie 23 roku. Popyt na zapasy nie jest aż tak optymistyczny w obliczu spadku LTA i zanikającej dywidendy z tytułu wzrostu cen.

Biorąc pod uwagę wysoki poziom wyjściowy z poprzedniego roku, IDC spodziewa się, że w 2023 roku wielkość światowego rynku foundry nieznacznie spadnie o 6,5%. Analitycy zaznaczają jednak, że cała branża półprzewodników wróci na właściwe tory w 2024 roku.