Globalny wyścig chipów - Chip Act kontra Chip Act

W następstwie globalnego niedoboru półprzewodników, zarówno USA, jak i Unia Europejska planują przeznaczyć znaczne sumy funduszy publicznych na zwiększenie krajowej produkcji półprzewodników, co inaczej określa się mianem Chips Acts. Jednak jak te ustawy wyglądają względem siebie?

Zanim jednak do tego przejdziemy, prześledźmy podstawy ich istnienia. To, co dziś znamy jako CHIPS and Science Act of 2022, zaistniało najpierw jako Creating Helpful Incentives to Produce Semiconductors for America Act (CHIPS for America Act), czyli dwupartyjnej inicjatywy ustawodawczej, która miała na celu zainwestowanie dziesiątek miliardów dolarów w przedsięwzięcia związane z produkcją półprzewodników i i ich rozwojem w ciągu najbliższych 5-10 lat.

W sierpniu 2022 r. prezydent Joe Biden podpisał dwupartyjną ustawę CHIPS and Science Act of 2022 - której celem było stymulowanie inwestycji, mających wzmocnić amerykańską produkcję, łańcuchy dostaw i bezpieczeństwo narodowe.

Z kolei Unia Europejska zaprezentowała swój Chips Act w lutym 2022 r. jako "kompleksowy zestaw środków mających na celu zapewnienie bezpieczeństwa dostaw, odporność i technologiczną przewagę UE w zakresie technologii i zastosowań półprzewodników." Akt ten ma wzmocnić konkurencyjność Europy, jej odporność, a także pomóc w osiągnięciu zarówno cyfrowej, jak i ekologicznej transformacji.

Jednak co spowodowało, że zarówno UE, jak i USA zdały sobie sprawę z konieczności zainwestowania tak ogromnych funduszy w projekty półprzewodnikowe?

Cóż, najpierw musimy odbyć niezbyt przyjemną podróż wstecz, do roku 2020 i do niedawnego niedoboru półprzewodników, który spowodował spustoszenie w przemyśle.

Stało się rzeczą boleśnie oczywistą, że obecny przemysł zajmujący się produkcją półprzewodników, skoncentrowany w Azji, może być zgubny. Podczas pandemii COVID-19, gdy sparaliżowało całe miasta, logistykę i transport, okazało się, że tak skonstruowany łańcuch dostaw tworzy wąskie gardła w branży.

Lokalna produkcja w Europie i Ameryce Północnej nie była po prostu w stanie sprostać zapotrzebowaniom rynku. Niedobór nasilił się również, gdy główni producenci półprzewodników przesunęli swoje zainteresowanie z wcześniejszych najbardziej dochodowych gałęzi przemysłu, które zostały w mniejszym lub większym stopniu zamknięte z powodu pandemii, na te wciąż dobrze prosperujące, jak elektronika użytkowa. Nie mówimy tu jedynie o niedoborze samych komponentów, ale również o niedoborze mocy produkcyjnych.

Niedobór półprzewodników pod wieloma względami rzucił cień na nasz przemysł, a opinia publiczna – i politycy – zaczęli zdawać sobie sprawę z realnego znaczenia całej branży elektronicznej. To nie tylko komputery, półprzewodniki są w zasadzie we wszystkim. Ze względu na wydarzenia ostatnich lat, państwa zaczynają postrzegać półprzewodniki jako aktywa strategiczne – coś, co jest potrzebne na poziomie krajowym, aby wzmocnić nie tylko bezpieczeństwo ekonomiczne, ale i narodowe.

Zależność przemysłu od zagranicznej produkcji półprzewodników stała się szczególnym zmartwieniem dla rządu USA. Podobnie zresztą Unia Europejska, która uznała półprzewodniki za coś niezbędnego dla własnej "suwerenności technologicznej".

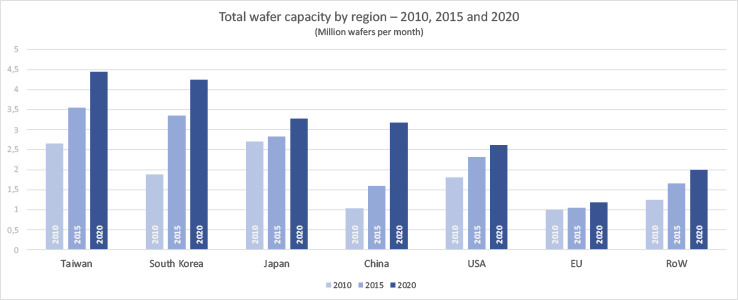

Jeśli spojrzymy na całkowitą moc produkcyjną w zakresie wafli w poszczególnych regionach - w latach 2010, 2015 i 2020 – okaże się jasnym, że Europa (nie tylko UE) pozostała daleko w tyle. Jednak Stany Zjednoczone również nie znajdują się tam, gdzie chciałyby być. Nie dość, że Europa ma obecnie najmniejsze moce produkcyjne w zakresie wafli, to w ciągu ostatnich 10 lat zwiększyła swoje moce produkcyjne w zakresie wafli jedynie o 18%. Jest to wyraźny przeskok w stosunku do 205% wzrostu w Chinach, 126% w Korei Południowej, czy 67% na Tajwanie.

Jeśli spojrzymy na to z perspektywy wizualnej, okaże się, że Tajwan dominuje pod względem zdolności produkcyjnych. Duża część tej dominacji może być jednak przypisana jednej firmie, TSMC, czyli niekwestionowanego mocarza produkcji półprzewodników.

Poprzez TSMC, Tajwan kontroluje działalność foundry. Według danych TrendForce, w 2020 roku dostawcy usług foundry z tego kraju odpowiadali za ponad 60% całkowitego światowego przychodu z tej gałęzi przemysłu.

| Country | Market share | Company | Market share |

| Taiwan | 63% | TSMC | 54% | |

| UMC | 7% | |||

| VIS | 1% | |||

| PSMC | 1% | |||

| South Korea | 18% | Samsung | 17% | |

| DBHitek | 1% | |||

| China | 6% | SMIC | 5% | |

| HH Group | 1% | |||

| Others | 13% | GF | 7% | |

| Tower | 1% | |||

| Others | 5% |

Dokąd zatem zmierzamy?

Celem "European Chips Act" jest wzmocnienie produkcji w UE, wsparcie rozbudowy i modernizacji całego łańcucha wartości, a także rozwiązanie problemu z bezpieczeństwem dostaw.

Aby to osiągnąć, ustawa ta ma zapewnić środki w wysokości ponad 43 mld EUR w ramach inwestycji publicznych i prywatnych, które przyczynią się do "zapobiegania, przygotowania, przewidywania i szybkiego reagowanie na wszelkie przyszłe zakłócenia w łańcuchach dostaw". Jest to krok, który ma pomóc UE w osiągnięciu celu, jakim jest podwojenie obecnego udziału w rynku półprzewodników do 20% w 2030 r.

Powyższe stwierdzenie zakłada, że UE ma obecnie zdolność produkcyjną na poziomie mniej więcej 10%. Byłoby to prawdą, gdybyśmy wrócili do roku 2015, kiedy to Europa (nie tylko UE) miała udział w rynku na poziomie 9,4%. Jednak z danych Europejskiego Stowarzyszenia Przemysłu Półprzewodnikowego (ESIA) wyraźnie wynika, że do 2020 roku moce te spadły do około 7,2%. Obecnie trend jest również spadkowy – jeśli nic się nie zmieni, to Europa będzie na dobrej drodze osiągnięcia do 2025 roku 5% udziału w zdolnościach produkcyjnych na rynku półprzewodników.

Prezydent Biden, podpisując ustawę CHIPS and Science Act of 2022, stwierdził, że ma ona na celu pobudzenie amerykańskich działań badawczo-rozwojowych praz produkcyjnych w zakresie półprzewodników.

To USA wynalazły półprzewodnik, a ponad 30 lat temu w kraju tym odbywało się 40% światowej produkcji chipów. Dziś produkcja w USA stanowi jedynie około 10% światowej podaży.

Ustawa CHIPS and Science Act ma przeznaczyć 52,7 mld USD na amerykańskie badania nad półprzewodnikami, rozwój, produkcję i wzrost zatrudnienia - w celu zwiększenia poziomu produkcji półprzewodników w kraju i ostatecznego zmniejszenia zależności od produkcji azjatyckiej.

W ramach tej kwoty 39 mld USD zostanie przeznaczone na środki zachęcające do produkcji, z czego 2 mld USD na starsze układy scalone wykorzystywane w samochodach i systemach obronnych, 13,2 mld USD na badania i rozwój oraz zwiększenie zatrudnienia, a także 500 mln USD na zapewnienie bezpieczeństwa międzynarodowych technologii informacyjno-komunikacyjnych i działania związane z łańcuchem dostaw półprzewodników. Przewiduje on również 25% ulgę podatkową na wydatki kapitałowe związane z produkcją półprzewodników i związanego z nimi sprzętu.

W drugiej części tego cyklu zajmiemy się szczegółami amerykańskiej ustawy CHIPS and Science Act oraz jej unijnym odpowiednikiem. Jak prezentują się na swoim tle? Jakie są kluczowe różnice między nimi? Jak inne kraje i regiony zareagowały na te zakrojone na szeroką skalę projekty dotyczące półprzewodników?

Podczas Evertiq Expo Kraków i 2023, Evertiq przedstawi pełny przegląd amerykańskiej ustawy CHIPS and Science Act oraz European Chips Act. Przeanalizowane zostaną przyczyny ich istnienia, porównane strategie, zwrócona zostanie również baczna uwaga na skutki wdrożonej już ustawy amerykańskiej.