Wydatki na urządzenia produkcyjne wzrosną w 2024 r.

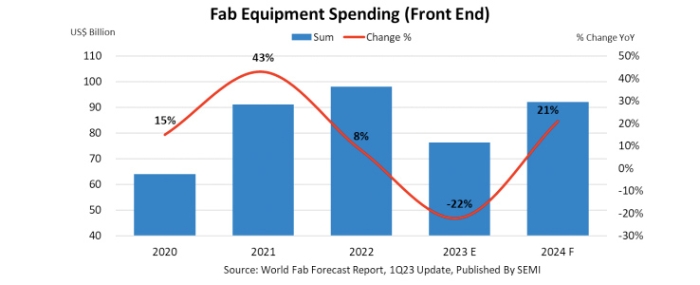

Analitycy SEMI prognozują, że globalne wydatki zakładów produkcyjnych w urządzenia front-end mają spaść o 22% rok do roku względem rekordowych 98 mld USD w 2022 r. – w 2023 roku mają więc osiągnąć 76 mld USD w 2023 r. Po przewidywanym tegorocznym spadku mają wzrosnąć o 21% rok do roku do 92 mld USD w 2024 r.

Zdaniem analityków SEMI spadek w 2023 roku będzie w dużej mierze wynikiem słabnącego popytu na chipy i zwiększonych zapasów urządzeń konsumenckich i mobilnych.

Oczekuje się, że przyszłoroczne ożywienie wydatków na wyposażenie fabryk będzie napędzane częściowo przez zakończenie procesu korygowania zapasów półprzewodników w 2023 r. oraz wzmocnienie popytu na półprzewodniki w segmencie wysokowydajnych obliczeń (HPC) i motoryzacji.

"W tym kwartale zaktualizowana prognoza SEMI World Fab Forecast zawiera nasze pierwsze spojrzenie na rok 2024, zwracając uwagę na stabilną globalną rozbudowę zdolności produkcyjnych fabryk w celu wsparcia przyszłego wzrostu przemysłu półprzewodnikowego napędzanego przez segmenty motoryzacyjny i komputerowy oraz szereg nowych zastosowań" – powiedział Ajit Manocha, prezes i dyrektor generalny SEMI, w komunikacie prasowym – "Raport wskazuje na zdrowy 21% wzrost inwestycji w sprzęt w przyszłym roku".

Tajwan pozostaje liderem wydatków na sprzęt

Prognozuje się, że w 2024 r. Tajwan utrzyma pozycję światowego lidera w wydatkach na sprzęt do zakładów produkcyjnych z kwotą 24,9 mld USD, co oznaczałoby wzrost o 4,2% rok do roku. Na drugim miejscu uplasuje się Korea z kwotą 21 mld USD, tu wzrost byłby znaczący, bo wynoszący 41,5% rok do roku. Przewiduje się również, że trzecie miejsce zajęłyby Chiny. Analitycy SEMI podkreślają jednak, że amerykańskie kontrole dotyczące eksportu wpłyną na ograniczenie wydatków w tym regionie do 16 mld USD, co jest porównywalne z inwestycjami w 2023 r.

Zgodnie z prognozami, Ameryka powinna pozostać czwartym największym regionem pod względem wydatków tego typu z rekordową kwotą 11 mld USD w 2024 r. Taki wynik oznaczałby wzrost o 23,9% rok do roku. Prognozuje się ponadto, że Europa i Bliski Wschód również podejmą w przyszłym roku rekordowe inwestycje, zwiększając wydatki o 36% do 8,2 mld USD. Z kolei w Japonii i Azji Południowo-Wschodniej wydatki na urządzenia fabryczne mają wzrosnąć kolejno do 7 mld USD i 3 mld USD w 2024 roku.

Segment foundry nadal pozostaje liderem w rozwoju branży półprzewodników

Obejmujący lata 2022-2024 raport SEMI World Fab Forecast pokazuje, że globalny przemysł półprzewodników zwiększa w tym roku zdolności produkcyjne o 4,8% po wzroście o 7,2% w 2022 roku. Oczekuje się, że wzrost zdolności produkcyjnych będzie kontynuowany w 2024 roku i wyniesie 5,6%.

W związku z tym, że coraz więcej dostawców świadczy usługi foundry w celu zwiększenia globalnej zdolności produkcyjnej, oczekuje się, że segment ten będzie liderem rozwoju branży półprzewodników w 2023 roku przy inwestycjach o wartości 43,4 mld USD, co oznacza spadek o 12,1% rok do roku. Na 2024 rok przewiduje się z kolei inwestycje w wysokości 48,8 mld USD, co oznaczałoby wzrost o 12,4%. Analitycy SEMI prognozują, że segment pamięci zajmie drugie miejsce pod względem globalnych wydatków w 2023 r., pomimo spadku o 44,4% rok do roku do 17,1 mld USD. W przyszłym roku jednak inwestycje miałyby wzrosnąć do 28,2 mld USD.

W przeciwieństwie do innych obszarów, segment analogowych układów elektrycznych odnotuje stały wzrost z prognozowanym zwiększeniem wydatków o 1,3% do 9,7 mld USD w 2023 r. w związku ze stabilnym wzrostem na rynku motoryzacyjnym. Oczekuje się, że w przyszłym roku inwestycje segmentu pozostaną bez zmian.

Najnowsza aktualizacja raportu SEMI World Fab Forecast, opublikowana w marcu, wymienia 1 470 zakładów i linii w skali globalnej, w tym 142 zakłady i linie o różnym prawdopodobieństwie rozpoczęcia produkcji w 2023 roku lub później.