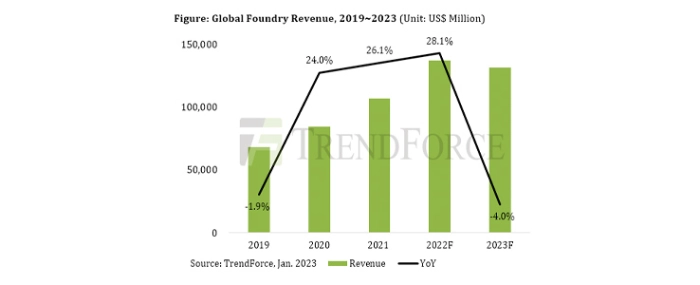

Przewidywany spadek przychodów z działalności foundry

TrendForce przeprowadziło niedawno analizę działalności producentów kontraktowych podzespołów półprzewodnikowych, która wykazała, że popyt na wszystkie dojrzałe i zaawansowane węzły nadal spada. Dla 2023 roku szacowany jest spadek o 4% rok do roku.

Główne domy projektowe układów scalonych ograniczyły wkład waflowy w pierwszym kwartale 2023 roku i prawdopodobnie zmniejszą skalę w drugim kwartale 2023 roku. Obecnie oczekuje się, że odlewnie utrzymają niższy niż idealny poziom wykorzystania mocy produkcyjnych w pierwszych dwóch kwartałach tego roku. Niektóre węzły mogą doświadczyć bardziej gwałtownego spadku popytu w II kwartale 2023 r., ponieważ nadal nie widać oznak znaczącego odbicia w zamówieniach na wafle. Patrząc w przyszłość, na drugą połowę tego roku, prawdopodobnie wzrosną zamówienia na niektóre komponenty, które wcześniej przeszły korektę inwentaryzacyjną. Największą zmienną wpływającą na popyt pozostanie jednak stan światowej gospodarki, a odbudowa wskaźników wykorzystania mocy produkcyjnych poszczególnych zakładów foundry nie nastąpi tak szybko, jak oczekiwano. Biorąc pod uwagę te czynniki, TrendForce prognozuje teraz, że globalne przychody odlewni spadną o około 4% r/r w 2023 r. Przewidywany spadek w 2023 r. jest jednak bardziej dotkliwy w porównaniu z tym, który odnotowano w 2019 r.

TrendForce zwraca również uwagę, że ostatnie zagrożenia geopolityczne doprowadziły do geograficznego przetasowania całego łańcucha dostaw. Dla przykładu, domy projektowe układów scalonych przygotowują się do obniżenia udziału produkcji chipów w Chinach, a efekty relokacji będą widoczne już w drugiej połowie 2023 roku i oczywiście w 2024 roku. Przewiduje się zatem stopniową regionalizację produkcji kontraktowej podzespołów półprzewodnikowych, co może wpłynąć na rozbieżności w zakresie mocy produkcyjnych.

Pierwszy kwartał nowego roku to z reguły gorszy okres dla sprzedaży elektroniki użytkowej, w tym smartfonów, notebooków (laptopów) i telewizorów. Nie inaczej wyglądają statystyki dla 1Q23. Ponadto powolne tempo zużycia zapasów wpływa na ilość zamówień płynących z domów projektowych układów scalonych na komponenty, takie jak PMIC klasy konsumenckiej, tranzystory MOSFET itp. Z tych powodów zakłady foundry 8-calowych płytek nadal odczuwają stały spadek wskaźnika wykorzystania mocy produkcyjnych.

Jednak, zamówienia złożone na 8-calowe płytki na 2Q23 wskazują na lekkie odbicie popytu. Wynika to głównie z niektórych zamówień obejmujących specjalne komputery przemysłowe oraz kilku klientów, którzy dostosowują alokację zamówień między partnerami foundry. Mimo wszystko, wkład tych źródeł popytu w wykorzystanie całkowitej zdolności foundry płytek 8-calowych jest ograniczony. Najnowsze badanie TrendForce wskazuje, że wskaźniki wykorzystania mocy produkcyjnych foundry 8-calowych płytek pozostaną w większości na stałym poziomie między 1Q23 a 2Q23 r. Na razie TrendForce nie wierzy, by w najbliższej przyszłości nastąpiło znaczące ożywienie w tym segmencie.

Analitycy TrendForce szacują jednak, że w 3Q23 wskaźnik wykorzystania mocy produkcyjnych wzrośnie w segmencie płytek 8- i 12-calowych.

Nie zapowiada się jednak, by w drugiej połowie 2023 roku zmalały zagrożenia geopolityczne. Dlatego niektórzy główni producenci OEM zainicjowali przegląd dostawców, by móc sprostać wymaganiom przetargów ogłoszonych przez rząd USA. W związku z tym przewiduje się, że starania o jak najdogodniejszą lokację i sprawy łańcuch dostaw, wciąż będą prowadzone. Również domy projektowe układów scalonych sukcesywnie przenosiły i wciąż będą przenosić część swoich zamówień do zakładów poza Chinami. Większość z tych realokowanych zamówień dotyczy płytek 8-calowych. Dlatego zakłady spoza Chin, takie jak UMC i Vanguard, prawdopodobnie odnotują nieco ponadprzeciętny wzrost mocy produkcyjnych foundry płytek 8-calowych w drugiej połowie roku.

TrendForce przewiduje, że może pojawić kilka innych zamówień na produkty o specjalnych specyfikacjach, które nieznacznie zwiększą popyt na działalność foundry w 2Q23. Jednak przez niepewne perspektywy gospodarcze, nie oczekuje się, że zakłady producentów kontraktowych podzespołów półprzewodnikowych powrócą do stanu pełnego obciążenia w krótkim okresie.

Z badań TrendForce wynika, że w ostatnich latach rozpoczęto plany budowy łącznie ponad 20 nowych fabryk płytek, które będą znajdowały się w różnych regionach świata. Jeśli chodzi o ich rozmieszczenie geograficzne, to na Tajwanie ma powstać pięć, w USA też pięć, w Chinach sześć, w Europie cztery, a kolejne cztery zostaną zlokalizowane w Korei Południowej, Japonii i Singapurze.

Ostatnie wydarzenia geopolityczne, pokazały rządom na całym świecie, jak istotne znaczenie ma lokalna produkcja. Pokazały ponadto, że chipy półprzewodnikowe stają się powoli zasobem strategicznym. Dlatego oprócz interesów handlowych i struktury kosztów, zakłady foundry muszą teraz zwracać większą uwagę na politykę subsydiowania niektórych krajów i zapotrzebowanie swoich klientów na wyprodukowane lokalnie produkty. Jednocześnie firmy wciąż będą stały przed wyzwaniem utrzymywania zdrowej równowagi podaży i popytu na całym rynku.