Spowolnienie na rynku półprzewodników nabiera tempa

Drugi kwartał 2022 r. był trzecim z rzędu kwartałem słabnącego wzrostu przychodów na rynku półprzewodników, a obecnie rynek ten znajduje się w fazie spadkowej według Competitive Landscape Tracker firmy Omdia.

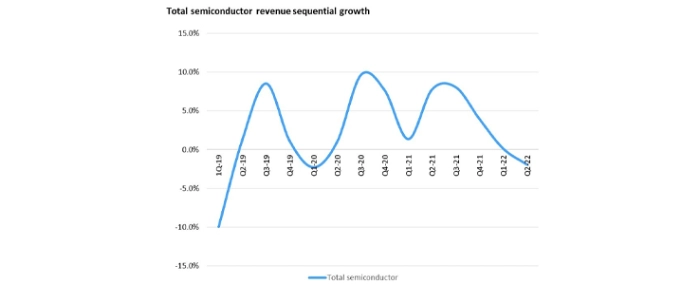

Według badań Omdii przychody w 2. kwartale 2022 r. spadły o 1,9% z 161,2 mld USD w 1. kwartale 2022 r. do 158,1 mld USD w 2. kwartale 2022 r. Spadek ten następuje po najdłuższym utrzymującym się okresie wzrostu półprzewodników wynoszącym osiem nieprzerwanych kwartałów.

– Niedawny spadek przychodów z półprzewodników doprowadził do tego, że 2. kwartał 2022 r. został zarejestrowany jako trzeci najgorszy kwartał w ciągu dwudziestu lat analizowania rynku przez firmę Omdia. Zmiany następują po bezprecedensowym wzroście popytu na pracę z domu i edukację z domu. Biorąc pod uwagę cykliczny charakter rynku półprzewodników, spodziewamy się, że pozostała część 2022 r. i potencjalnie pierwsza połowa 2023 r. będzie okresem korekty, gdy rynek powróci do normalności – mówi w komunikacie prasowym Cliff Leimbach, starszy analityk ds. badań w firmie Omdia.

Czynnikiem przyczyniającym się do obecnego spadku półprzewodników jest wydajność Intela w 2. kwartale 2022 r. i spadek o 13% w działalności dotyczącej mikroprocesorów (MPU) w 1. kwartale. Jak zauważa Omdia, ten spadek rynku, który stanowi ponad 10% całego rynku półprzewodników pociągnął w dół cały rynek.

Przegląd wyników głównych firm produkujących półprzewodniki pokazał, że łączny spadek Intela i NVIDII wyniósł w 2. kwartale 2022 r. 3,7 mld USD; jest to efekt słabego popytu konsumentów na ich produkty oraz utrzymywania przez producentów OEM mniejszych zapasów w tych niepewnych czasach. Jedyną firmą z pierwszej dziesiątki pod względem przychodów, która spadła w 2. kwartale 2022 r. był Qualcomm. Pozostałe firmy zwiększyły przychody w ciągu kwartału.

Rynek pamięci nieznacznie wzrósł w 2. kwartale, o nieco ponad 1%. Samsung jest numerem jeden wśród firm zajmujących się pamięciami DRAM i NAND. To w połączeniu z wynikami Intela umocniło Samsunga w czołówce firm półprzewodnikowych pod względem przychodów.

| 1Q22 Rank | 2Q22 Rank | Company | 1Q22 Revenue ($) | 2Q22 Revenue ($) | QoQ growth |

| 1 | 1 | Samsung Electronics | 20,155 | 20,300 | 0.7% |

| 2 | 2 | Intel | 17,827 | 14,865 | -16.6% |

| 3 | 3 | SK Hynix | 9,941 | 10,792 | 8.6% |

| 4 | 4 | Qualcomm | 9,548 | 9,378 | -1.8% |

| 5 | 5 | Micron Technology | 8,143 | 8,280 | 1.7% |

| 7 | 6 | Broadcom Limited | 6,305 | 6,612 | 4.9% |

| 8 | 7 | AMD | 6,256 | 6,491 | 3.8% |

| 6 | 8 | nVidia | 6,469 | 5,752 | -11.1% |

| 9 | 9 | MediaTek | 5,107 | 5,290 | 3.6% |

| 10 | 10 | Texas Instruments | 4,603 | 4,813 | 4.6% |

| Top 10 companies | 94,354 | 92,573 | -1.9% | ||

| All others | 66,870 | 65,540 | -2.0% | ||

| Total semiconductor | 161.224 | 158,113 | -1.9% | ||