Trzech dostawców – 94% rynku DRAM

Liczba głównych dostawców układów DRAM zmniejszyła się do zaledwie sześciu, a dwóch koreańskich liderów odpowiada łącznie za 71% sprzedaży tych pamięci – raportuje IC Insights.

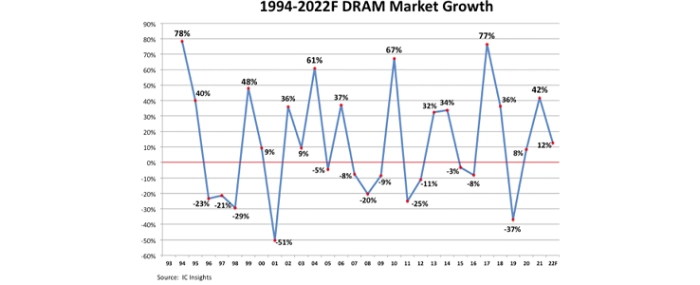

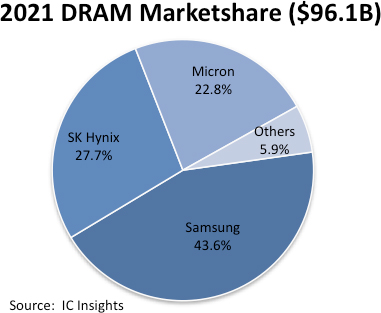

Przez ostatnie 30 lat rynek DRAM charakteryzował się okresami spektakularnego wzrostu i wyniszczających spadków. Ostatnio rynek DRAM spadł o 37% w 2019 r., ale wzrósł o 42% w roku 2021. W ubiegłym roku trzej najwięksi dostawcy – Samsung, SK Hynix i Micron – mieli łącznie 94% udziału w rynku DRAM, natomiast firmy Samsung i SK Hynix z Korei Południowej odpowiadały za 71,3% światowej sprzedaży DRAM.

Z 44% udziałem w rynku w 2021 roku, Samsung pozostaje największym na świecie dostawcą pamięci DRAM, ze sprzedażą, która wyniosła prawie 41,9 mld USD. W zeszłym roku Samsung rozwijał swój biznes DRAM na kilku frontach. Po tym, jak jako pierwszy zastosował litografię w skrajnym ultrafiolecie (EUV) w marcu 2020 r., Samsung rozpoczął w październiku kolejnego roku masową produkcję pamięci DRAM w technologii 14 nm EUV, zwiększając liczbę warstw z dwóch do pięciu w najbardziej zaawansowanych układach DDR5 DRAM.

W listopadzie 2021 r. Samsung poinformował, że zastosował technologię EUV do szybkich i wydajnych pamięci LPDDR5X, przeznaczonych do bardzo wymagających aplikacji typu 5G, sztucznej inteligencji (AI) czy uczenia maszynowego (ML). W ubiegłym roku firma zaprezentowała też swój pierwszy moduł pamięci DRAM obsługujący nowy standard połączeń Compute Express Link (CXL) oraz przedstawiła samochodowe pamięci DRAM 2GB GDDR6 i 2 GB DDR4 przeznaczone do autonomicznych pojazdów elektrycznych i wysoko wydajnych systemów informacyjno-rozrywkowych.

SK Hynix to drugi gigant na rynku pamięci DRAM z 28% udziałem w 2021 r. Sprzedaż DRAM firmy wzrosła o 39% do 26,6 mld USD, przy czym największy odsetek stanowiły DRAM do serwerów (40%), a zaraz potem były układy mobilne (35%). Układy DRAM stanowiły około 71% całkowitej sprzedaży półprzewodników SK Hynix.

Ważnym układem wprowadzonym do sprzedaży w 2021 roku była – oceniana na najwydajniejszą w branży – pamięć DDR5 DRAM z szybkością transmisji danych zdolną do przesyłania 163 filmów Full HD na sekundę (819 GB na sekundę). Chip nazywa się HBM3, ponieważ jest to trzecia generacja pamięci o wysokiej przepustowości firmy SK Hynix, której szybkość przetwarzania danych w porównaniu z HBM2E wzrosła o 78%.

Podobnie jak Samsung, SK Hynix również zaczął wykorzystywać litografię EUV do masowej produkcji 8Gb LPDDR4 DRAM w oparciu o technologię 10 nm czwartej generacji klasy występującą pod nazwą 1-alfa (1a nm).

Micron był trzecim co do wielkości dostawcą pamięci DRAM w 2021 r., ze sprzedażą na poziomie 21,9 mld USD (+41% r/r, 23% udział w światowym rynku). Układy DRAM stanowiły około 73% całkowitej sprzedaży półprzewodników Micron, która w 2021 roku wyniosła 30,0 mld USD.

W 2021 r. Micron wprowadził proces produkcyjny 1a nm, który został zaprojektowany m.in. w celu wspierania przejścia centrów danych na układy DDR5 DRAM, napędzanego przez nowe platformy procesorowe, które mają zacząć się rozwijać jeszcze w tym roku i nabrać rozpędu w 2023 r. Proces 1a nm DRAM jest również stosowany w aplikacjach komunikacyjnych o niskim poborze mocy, w tym w smartfonach 5G.

Micron produkuje swoje pamięci DRAM w 1a nm przy użyciu techniki, która nie wymaga litografii EUV. Jednak firma złożyła zamówienia na sprzęt EUV i planuje przejście na tę technologię i produkcję z wykorzystaniem procesu 1-gamma (1g) nm począwszy od 2024 roku.

©IC Insights