Redukcja kosztów akumulatorów będzie coraz ważniejsza

Według TrendForce już od 2024 roku na rynku akumulatorów elektrycznych mają dominować akumulatory litowo-żelazowo-fosforanowe, odpowiadając za 60% zainstalowanej mocy.

Wraz ze wzrostem cen surowców do produkcji akumulatorów, wiele światowych marek nowych pojazdów energetycznych (NEV), w tym Tesla, BYD, NIO, Li Auto i Volkswagen, sukcesywnie podnosiło ceny sprzedaży pojazdów elektrycznych (EV) w pierwszym kwartale 2022 roku. TrendForce raportuje, że akumulatory odpowiadają za największą część całkowitego kosztu pojazdu elektrycznego.

– Zmniejszenie kosztów akumulatorów zasilających będzie ważną strategią dla firm, aby zachować konkurencyjność. Technologie akumulatorowe wciąż są rozwijane i należy się spodziewać, że do 2024 roku baterie litowo-żelazowo-fosforanowe (LFP) będą stanowić ponad 60% mocy zainstalowanej na światowym rynku baterii energetycznych – piszą analitycy TrendForce.

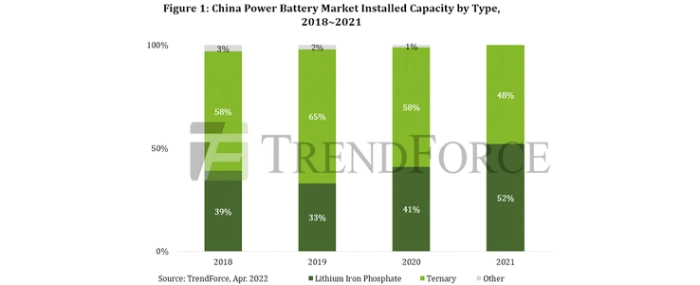

Zmianę w tym kierunku widać już na największym na świecie rynku pojazdów elektrycznych, czyli w Chinach, gdzie rynek baterii odwrócił się w 2021 roku, a akumulatory litowo-żelazowo-fosforanowe oficjalnie przewyższyły akumulatory trójskładnikowe z 52% zainstalowanej pojemności. Ten odsetek dalej szybko rósł w pierwszym kwartale 2022 roku, osiągając 58%.

Jednak z perspektywy globalnego rynku pojazdów elektrycznych, dzięki wzrostowi wskaźnika penetracji pojazdów NEV w Europie i Stanach Zjednoczonych, w 2021 roku akumulatory trójskładnikowe nadal stanowiły ponad 60% udział w rynku, znacznie przewyższając udział produktów LFP, który kształtował się na poziomie 32~36%.

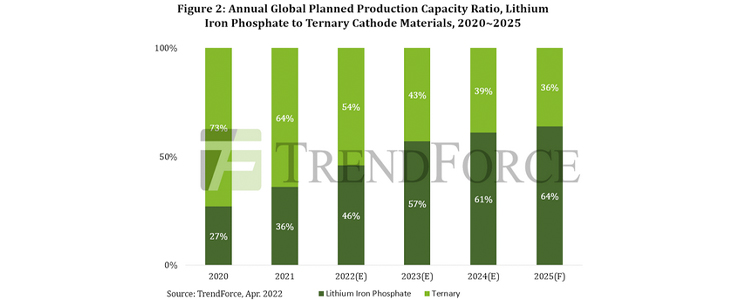

Ale chociaż obecnie luka pomiędzy tymi dwoma rodzajami akumulatorów pozostaje znaczna, skala i tempo rozwoju produkcji materiałów do akumulatorów litowo-żelazowo-fosforanowych jest znacznie szybsza niż w przypadku drugiej technologii. TrendForce raportuje, że planowane inwestycje ogłoszone przez światowych producentów materiałów katodowych są obecnie skoncentrowane w Chinach i Korei Południowej, z nominalną planowaną całkowitą zdolnością produkcyjną ponad 11 milionów ton, z czego planowana zdolność produkcyjna katod litowo-żelazowo-fosforanowych wynosi około 64%. Analitycy zwracają jednak uwagę, że planowana wydajność produkcyjna materiałów katodowych przewyższa przyszłe zapotrzebowanie i dopiero czas pokaże do jakiego poziomu może wzrosnąć rzeczywista zdolność produkcyjna.

TrendForce przypomina, że ceny podstawowych surowców do produkcji baterii, takich jak lit, kobalt i nikiel, wyraźnie wzrosły od drugiej połowy 2021 roku, a globalny łańcuch dostaw baterii jest nękany przez niepewność, w tym wojnę rosyjsko-ukraińską i globalną pandemię. Należy się zatem spodziewać krótkoterminowej dysproporcji pomiędzy tempem wzrostu podaży a popytem, a firmy skoncentrują się bardziej na obniżeniu kosztów materiałów do akumulatorów i bezpieczeństwie łańcucha dostaw – dwóch głównych kwestiach związanych z przyszłą konkurencyjnością. W wyniku tego trendu TrendForce spodziewa się, że przewaga kosztowa baterii litowo-żelazowo-fosforanowych stanie się bardziej widoczna, a ten typ baterii ma szansę stać się dominujący na rynku w ciągu najbliższych 2-3 lat. Globalny stosunek mocy zainstalowanej akumulatorów litowo-żelazowo-fosforanowych do akumulatorów trójskładnikowych również zmieni się z 3:7 do 6:4 w 2024 roku – oceniają analitycy.