Chiny mają tylko 4% globalnego rynku chipów

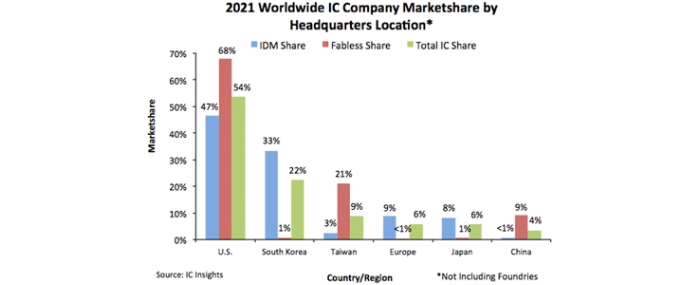

Największy udział w globalnym rynku układów scalonych mają Amerykanie (54%), którzy są absolutnymi liderami w biznesie fabless (68%) oraz mają 47% rynku IDM.

Na początek przypomnijmy raz jeszcze nomenklaturę: firmy fabless zajmują się projektowaniem chipów, natomiast nie mają własnych fabryk i zlecają produkcję podwykonawcom (największe to Qualcomm czy NVIDIA). Z kolei IDM (Integrated Device Manufacturer) mają zarówno działy projektowania, jak i fabryki układów scalonych (np. Infineon czy Intel, ten ostatni – tak przy okazji – w nowej strategii mocno stawia na rozwój działalności foundry, czyli kontraktowej produkcji chipów).

IC Insights przeanalizował udział firm IDM i fabless w sprzedaży układów scalonych w 2021 roku, a także udział w globalnym rynku chipów w zależności od lokalizacji kwatery głównej. Z raportu wyłączone są przedsiębiorstwa pure-play foundry.

Amerykańskie firmy w 2021 roku odpowiadały za 54% całego światowego rynku układów scalonych (łącznie działalność IDM i fabless). Jak widać na powyższej grafice kolejne w rankingu są firmy z Korei Południowej (22%), a pierwszą trójkę regionów zamykają tajwańscy dostawcy (9%) dzięki mocnej pozycji na rynku fabless. Europejskie i japońskie przedsiębiorstwa mają po 6% udziału w globalnym rynku chipów, a Chińskie – 4% (firmy tajwańskie wyprzedziły firmy europejskie w 2020 roku).

Firmy południowokoreańskie i japońskie mają wyjątkowo słabą pozycję w segmencie fabless, a tajwańskie i chińskie mają bardzo niski udział w rynku IDM. Ogólnie rzecz biorąc, firmy z siedzibą w USA wykazują największą równowagę pod względem IDM, fabless i całkowitego udziału w rynku układów scalonych – wskazuje IC Insights.

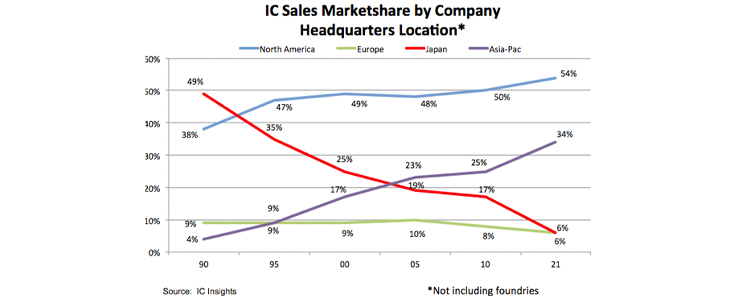

Ciekawy jest tu przypadek Japonii. Dostawcy chipów z tego kraju w 1990 roku mieli prawie połowę udziału w globalnym rynku układów scalonych, ale udział ten gwałtownie spadł w ciągu ostatnich 30 lat do zaledwie 6% w 2021 roku. Spadek ten, chociaż w dużo mniejszej skali, dotyczył też firm europejskich: z 9% w 1990 roku do 6% w roku ubiegłym.

Z kolei dostawcy z regionu Azji i Pacyfiku oraz firmy amerykańskie umacniały swoją pozycję na światowym rynku chipów w ciągu ostatnich trzech dekad (odpowiednio: z 4% do 34% i z 38% do 54%).

Źródło: ©IC Insights