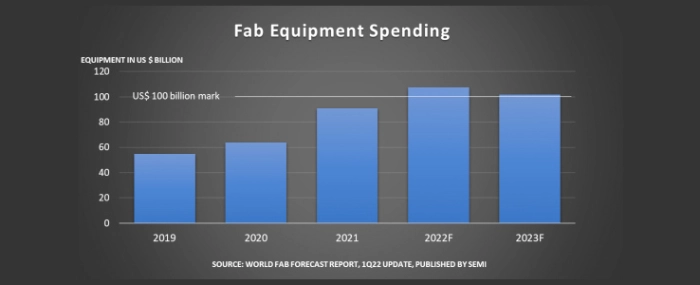

107 mld USD na sprzęt do fabryk chipów w 2022 roku

Przemysł półprzewodnikowy dąży do rozbudowy oraz modernizacji produkcji i w tym roku po raz pierwszy przeznaczy na ten cel więcej 100 mld USD.

Globalne wydatki na wyposażenie fabryczne dla obiektów front-end (zajmujących się obróbką wafli) mają wzrosnąć o 18% r/r do rekordowego poziomu 107 mld USD w 2022 r., co będzie oznaczać trzeci z rzędu rok wzrostu po 42% zwyżce w roku 2021 – raportuje organizacja SEMI.

– Przekroczenie po raz pierwszy granicy 100 mld USD w globalnych wydatkach na sprzęt fabryczny jest historycznym kamieniem milowym dla branży półprzewodników – komentuje Ajit Manocha, prezes i dyrektor generalny SEMI, dodając, że przedsiębiorcy nieustannie dążą do zwiększania i ulepszania mocy produkcyjnych w celu zaspokojenia potrzeb różnorodnych rynków i pojawiających się aplikacji.

Co więcej, w 2023 roku można się spodziewać, że wydatki na inwestycje w sprzęt fabryczny w branży chipów ponownie przekroczą 100 mld USD.

Wydatki na sprzęt fabryczny według regionu

Tajwan ma być liderem inwestycji w sprzęt do produkcji chipów w 2022 roku, zwiększając nakłady o 56% r/r do 35 mld USD. Następne mają być Korea z 26 mld USD (wzrost o 9% r/r) i Chiny z 17,5 mld USD (-30% r/r w stosunku do szczytu w ubiegłym roku). Z kolei dla regionu Europy i Bliskiego Wschodu nakłady inwestycyjne mają wynieść 9,6 mld USD (+248% r/r), a dla obu Ameryk – 9,8 mld USD do 2023 r.

Przemysł półprzewodnikowy nadal zwiększa moce

Raport SEMI World Fab Forecast wskazuje, że w tym roku światowy przemysł zwiększy moce produkcyjne o 8% po wzroście o 7% w 2021 roku. Na rok 2023 przewidywana jest zwyżka o 6%.

SEMI przypomina, że ostatnio 8% wzrost mocy produkcyjnych odnotowano w 2010 roku, kiedy przekroczono 16 mln wafli miesięcznie (liczonych jako ekwiwalent podłoży o średnicy 200 mm) – na rok 2023 prognozowana jest wydajności 29 milionów wafli miesięcznie.

Ponad 83% wydatków na sprzęt w 2022 roku będzie wynikać ze wzrostu wydajności 150 fabryk i linii produkcyjnych, przy czym oczekuje się, że odsetek ten spadnie do 81% w przyszłym roku, ponieważ w tym okresie moce zwiększą 122 fabryki i linie.

Zgodnie z oczekiwaniami, sektor foundry, z udziałem około 50%, będzie odpowiadał za większość wydatków na sprzęt w latach 2022 i 2023, a następny będzie sektor pamięci z udziałem na poziomie 35%. Foundry i pamięci odpowiadają również za większość wzrostu mocy.

Raport SEMI World Fab Forecast uwzględnia 1426 obiektów i linii na całym świecie, w tym 124 planowane, które – z różnym prawdopodobieństwem – mają rozpocząć masową produkcję nie wcześniej niż w 2022 roku.