© TrendForce

Analizy |

Spodziewany spadek cen DRAM w 2022 r.

Według ostatnich badań TrendForce, ceny kontraktów na pamięć dynamiczną DRAM prawdopodobnie zakończą zwyżkową tendencję, która trwała trzy kwartały, i będą spadać w czwartym kwartale 2021 r., przy spadku k/k o 3-8%.

Spadek ten można przypisać nie tylko uszczupleniom w poziomie zakupów przez nabywców DRAM w przyszłości, ale także spadkowi cen DRAM przy transakcjach natychmiastowych względem cen kontraktowych. Podczas gdy strony kupujące i sprzedające starają się uzyskać przewagę w przyszłych transakcjach, ruch na rynku DRAM w 2022 r. będzie determinowany przede wszystkim strategiami zwiększania sił dostawców w związku z potencjalnym wzrostem popytu. Oczekuje się, że plany wzmożenia mocy produkcyjnych trzech największych dostawców DRAM (Samsung, SK hynix i Micron) na 2022 r. pozostaną konserwatywne, co zaowocuje 17,9% wzrostem całkowitej podaży bitów DRAM w przyszłym roku. Po stronie popytowej poziomy zapasów są w tej chwili stosunkowo wysokie. Zatem oczekuje się, że popyt na bity DRAM wzrośnie o 16,3% w przyszłym roku i pozostanie w tyle za wzrostem podaży bitów. Z tego też względu TrendForce w przyszłym roku przewiduje przeskok na rynku DRAM – z niedoboru na nadwyżkę.

Jako że nabywcy, reagując na zakłócenia w łańcuchu dostaw, rozszerzyli wolumen zakupowy DRAM w pierwszej połowie 2021 roku, dostawcy DRAM byli w stanie zarejestrować lepszą niż oczekiwano wydajność wysyłania i znacznie zmniejszyć poziom zapasów. Wśród tych dostawców utrzymuje się obecnie wysoka koniunktura w zakresie bitów DRAM generowana przez odradzający się rynek serwerów. Zwłaszcza, podczas gdy Samsung i SK hynix nieznacznie zwiększyły swój nakład względem płytek do produktów DRAM, technologie procesowe dostawców DRAM nadal migrują w kierunku węzłów 1Z nm i 1 alfa nm. TrendForce oczekuje zatem, że w 2022 całkowita podaż bitów DRAM wzrośnie rok do roku o 17,9%.

Większość wzrostu środków produkcji na wafle Samsunga ma miejsce w fabryce P2L, która fizycznie mieści stosunkowo dużą przestrzeń. Samsung, będąc dominującym liderem rynku, prawdopodobnie będzie w przyszłości nadal zwiększał swoje moce produkcyjne w obrębie wafli do produktów DRAM. Oczekuje się, że wzrost podaży bitów DRAM tej firmy w 2022 r. wyniesie 19,6%, a więc osiągnie najwyższy poziom z trzech dominujących dostawców, pomimo obecnego stosunkowo niewielkiego wzrostu mocy produkcyjnych Samsunga w obszarze wafli, który w większości jest wynikiem zaawansowanych technologii procesowych. Warto również zauważyć, że najnowsza fabryka P3L Samsunga ma zostać w pełni zbudowana do połowy 2022 roku. W przyszłym roku P3L prawdopodobnie przyczyni się do produkcji DRAM w ograniczonym stopniu, niemniej nadal będzie zapewniać dalszy wzrost podaży DRAM Samsunga po 2023 roku.

Biorąc pod uwagę bessę na rynku pamięci DDR3, SK hynix prawdopodobnie przyspieszy w przyszłym roku realokację zdolności wytwarzania płytek z DRAM na produkcję układów logicznych w swojej starej fabryce M10. Po uruchomieniu w tym roku produkcji pamięci DRAM w najnowszej fabryce M16, SK hynix spodziewa się dalszego wzrostu całkowitej zdolności produkcyjnej w zakresie układów DRAM w 2022 r., chociaż firma gotowa jest również dostosować poziom produkcji DRAM do stanu rynku. SK hynix koncentruje się obecnie na zwiększeniu wydajności swoich technologii procesowych 1Y nm i 1Z nm, co ma przyczynić się do prognozowanego 17,7% wzrostu całkowitej podaży bitów DRAM SK hynix w przyszłym roku.

Najnowsze rozbudowy w fabryce Micron A3 są podejmowane przede wszystkim jako zabezpieczenie przed możliwymi stratami w stosunku do płytek podczas zbliżającego się przejścia fabryki na technologie procesowe nowej generacji. W związku z tym całkowita zdolność produkcyjna Microna nie ulegnie drastycznym zmianom w okresie 2021-2022, a wzrost wydajności bitowej DRAM będzie wynikał głównie ze wzmożonych wpływów z 1Z nm i najnowszych technologii procesowych 1alfa nm. Ponadto produkty DRAM wyprodukowane w technologii 1 alfa nm firmy Micron zostały szeroko i pozytywnie przyjęte przez klientów, a Micron dokonał najszybszego postępu w zakresie migracji technologii procesowej spośród trzech największych dostawców pamięci DRAM. Szacuje się, że w przyszłym roku firma zwiększy podaż bitów DRAM o 16,3%.

Jeśli chodzi o dostawców tajwańskich, oczekuje się, że Nanya Tech zakończy budowę swojej nowej fabryki w 2024 r., podczas gdy nowa fabryka Winbond ma uruchomić jedynie testy pilotażowe w drugiej połowie 22 roku. Przewiduje się zatem, że tajwańscy dostawcy wniosą bardzo ograniczony wkład we wzrost całkowitej podaży bitów DRAM w 2022 r.

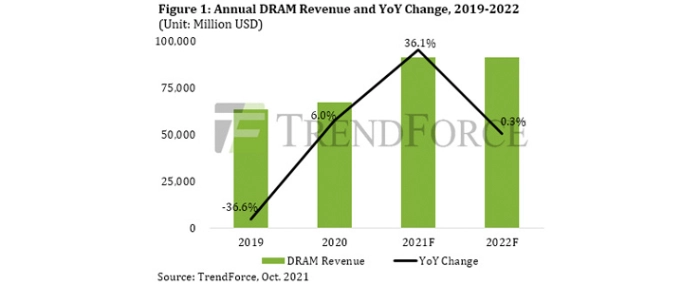

Przychody z pamięci DRAM w 2022 r. prawdopodobnie pozostaną w większości na niezmienionym poziomie, gdyż wzrost przesyłania bitów zrównoważy spadek kwotowań

Ogółem, dostawcy pamięci DRAM osiągają w tym roku wyjątkowo dobre wyniki pod względem przesyłania bitów dzięki energicznym działaniom producentów OEM pod kątem zapasów. Prognozuje się również, że roczne całkowite przychody branży DRAM przekroczą 90 miliardów dolarów amerykańskich w 2021 r. ze względu na tendencję wzrostową cen i wzrost ilości przesyłania bitów. Niemniej jednak rynek DRAM zacznie odnotowywać spadek cen w czwartym kwartale 2021 roku i zaostrzający się trend spadkowy w pierwszej połowie 2022 r. Przewiduje się, że całkowita wartość średniej ceny produktów DRAM w całym 2022 r. zanotuje spadek o 15-20% r/r. Natomiast z drugiej strony dynamika wzrostu r/r dostaw bitów przez dostawców DRAM znajdzie się również w podobnym przedziale w przyszłym roku. Oznacza to, że wzrost dostaw bitów w większości zrekompensuje spadek cen, utrzymując tym samym ogólne przychody DRAM w 2022 r. na podobnym poziomie jak w roku obecnym. Nadal występują niepewności co do zmian cen DRAM w drugiej połowie 22 roku. Jeśli nastąpi ożywienie wzrostu cen, wówczas roczny całkowity przychód z pamięci DRAM może ponownie osiągnąć nowy szczyt.