© SEMI

Analizy |

Przewidywany popyt na półprzewodniki mocy i półprzewodniki złożone na rekordowym poziomie

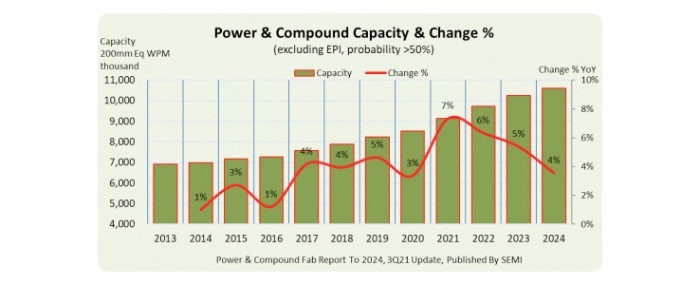

Po odblokowaniu stłumionego popytu na elektronikę samochodową wywołanego zakłóceniami w łańcuchu dostaw półprzewodników spowodowanymi pandemią, przewiduje się, że na całym świecie zainstalowane moce fabryk na produkcję półprzewodników mocy i półprzewodników złożonych mają w 2023 r. po raz pierwszy osiągnąć 10 milionów wafli krzemowych miesięcznie (WPM), następnie wzrosnąć do 10,24 mln WPM (w odpowiednikach 200 mm) i dalej poszybować do 10,6 mln WPM w 2024 r., donosi SEMI.

Oczekuje się, że Chiny zanotują najwyższy stopień wykorzystania mocy zainstalowanej – 33% – do 2023 r., kolejna jest Japonia z 17%, Europa i Bliski Wschód z 16% oraz Tajwan z 11%; te proporcje mają się nieznacznie zmienić, jako że branża jest na dobrej drodze do wytworzenia dodatkowo ponad 360 000 WPM w 2024 roku.

Raport SEMI dotyczący półprzewodników mocy i półprzewodników złożonych wskazuje, że na przestrzeni lat 2021-2024 łącznie 63 firmy mają wytworzyć ponad 2 miliony WPM (w odpowiednikach 200 mm). Infineon, Hua Hong Semiconductor, STMicroelectronics i Silan Microelectronics będą w tym wyścigu przodować, dodając do puli wspólnie rokowane 700 000 WPM.

Zainstalowane moce produkcyjne w przemyśle półprzewodników mocy i półprzewodników złożonych podniosły się o 5% rok do roku (r/r) w 2019 r. i 3% w 2020 r., a następnie wzrosły o 7% w 2021 r. Przewiduje się, że wzrost rok do roku pozostanie na mocnym poziomie i wyniesie 6% w 2022 r. i 5% w 2023 r., ponieważ branża osiągnie poziom 10 milionów WPM.

Przemysł rozwija się również o zakłady produkcyjne. Prognozuje się, że w latach 2021-2024 zostanie uruchomionych 47 nowych obiektów i linii o wysokim prawdopodobieństwie (od badań i rozwoju do dużych wolumenów, także w zakresie płytek epitaksjalnych), co ogółem rozbuduje branżę do poziomu 755 zakładów – liczba ta może jednak okazać się nieaktualna, jeśli ogłoszone zostaną informacje o nowych obiektach i liniach.