© Pixabay

Analizy |

Wyspa półprzewodników

Tajwan – bo o nim mowa – to kluczowe w skali globalnej centrum produkcji półprzewodników. Tymczasem napięcia na linii Tajwan-Chiny budzą coraz większe obawy o niezależność wyspy.

Analitycy IC Insights wzięli ostatnio pod lupę trudne relacje pomiędzy Chinami a Tajwanem oraz ich znaczenie dla światowego rynku chipów. Chiny i Tajwan zapewniają bowiem łącznie około 37% globalnych mocy produkcyjnych sektora układów scalonych, prawie trzykrotnie więcej Ameryka Północna.

W opinii IC Insights, zdrowy przyszły globalny wzrost gospodarczy w coraz większym stopniu zależy od ciągłego wprowadzania zaawansowanych systemów elektronicznych, dla których kluczowymi komponentami są układy scalone – bez niech nie da się wyprodukować takich rozwiązań.

Trwający konflikt handlowy między USA a Chinami nasilił się w ciągu ostatnich kilku lat. Wprowadzane sankcje handlowe, zwłaszcza w odniesieniu do technologii układów scalonych, które USA nałożyły na giganta Huawei oraz w mniejszym stopniu na największą firmę foundry z Chin - SMIC, w opinii IC Insights skłoniły Chiny do zastanowienia się, w jaki sposób kraj ma w przyszłości rywalizować w branżach układów scalonych i elektroniki. Coraz wyraźniej widać, że odpowiedź Chin na to pytanie zakłada zjednoczenie z Tajwanem.

Jak ważny jest zatem ten niewielki wyspiarski kraj liczący zaledwie 24 mln mieszkańców? To proste: na świecie aktualnie nie ma ważniejszej bazy produkcyjnej układów scalonych niż Tajwan. Oto kilka faktów:

© IC Insights

© IC Insights

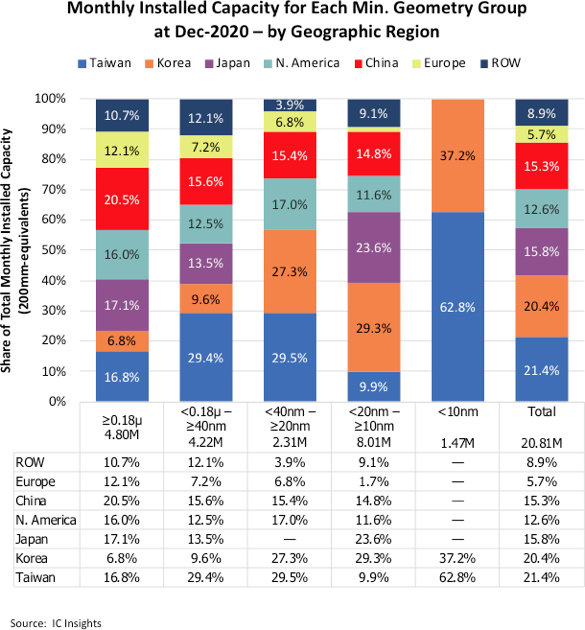

- W grudniu 2020 roku Tajwan miał największy udział w mocach produkcyjnych przemysłu półprzewodnikowego ze wszystkich krajów lub regionów na świecie. Co więcej, moce Chin i Tajwanu stanowiłby około 37% globalnej wydajności, czyli około 3 razy więcej niż możliwości Ameryki Północnej.

- Nie tylko ilość, ale i jakość. Tajwański gigant w kontraktowej produkcji chipów, TMSC, jest zdecydowanym liderem w produkcji chipów w najnowocześniejszych procesach (tj. <10 nm) spośród wszystkich krajów na świecie (63%). Korea Południowa, reprezentowana przez Samsunga, odpowiada za pozostałe 37%.

- Tajwańskie firmy odpowiadają za prawie 90% całkowitych mocy produkcyjnych Tajwanu. Jedyne fabryki układów scalonych firm spoza Tajwanu zlokalizowane na wyspie to mała fabryka wafli 150 mm należąca do amerykańskiej Diodes i dwie zaawansowane fabryki 300 mm DRAM należące do Micron (Fab 11 w Taoyuan o wydajności 108 tys. wafli miesięcznie i Fab 16 w Taichung z wydajność 100K wafli miesięcznie).

- Tajwan odpowiada za 22% światowej wydajności produkcyjnej na waflach 300 mm, ustępując jedynie Korei Południowej, która ma 25% udziałów. Ameryka Północna ma tylko 11%.

- Około 80% całkowitej wydajności w segmencie układów scalonych Tajwanu przeznaczone jest na produkcję foundry (kontraktową produkcję chipów). Co więcej, przewiduje się, że tajwańskie firmy pure-play foundry (tj. TSMC, UMC, Powerchip, Vanguard, itp.) będą reprezentować prawie 80% całego światowego rynku pure play foundry w 2021 roku.

© IC Insights