© mikael damkier dreamstime.com

Analizy |

Akwizycje w sektorze chipów: pierwszy kwartał rekordowy

Po rekordowym starcie w pierwszym kwartale 21 roku, tempo fuzji i przejęć w sektorze półprzewodników nieco spadło i nie słychać ogłoszeń o megatransakcjach, takich jak w 2020 roku – raportuje IC Insights.

Po gwałtownym wzroście liczby ogłoszeń dotyczących fuzji i przejęć w sektorze półprzewodników w drugiej połowie 2020 roku, silne tempo transakcji M&A przeniosło się na początek 2021 roku, a umowy przejęcia firm chipowych, jednostek biznesowych, linii produktów i powiązanych aktywów osiągnęły w pierwszym kwartale rekordową wartość 15,8 mld USD.

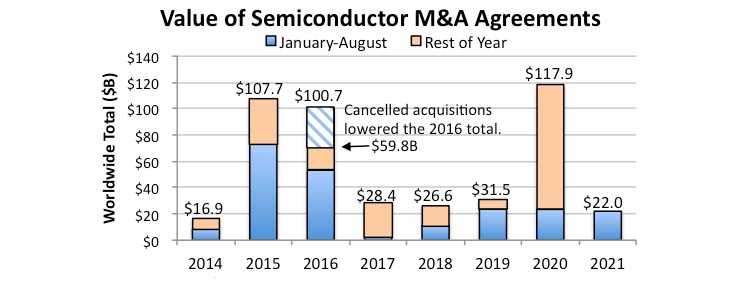

Jednak w ciągu kolejnych pięciu miesięcy 2021 roku tempo transakcji spadło, co daje tegoroczną całkowitą wartość fuzji i przejęć na poziomie 22,0 mld USD (styczeń-sierpień).

Łączna wartość umów fuzji i przejęć półprzewodników ogłoszonych w pierwszych ośmiu miesiącach 2021 roku była nieco niższa od łącznej wartości dla tych samych okresów w 2019 i 2020 roku (odpowiednio 24,7 mld USD i 23,4 mld USD).

Wartość fuzji i przejęć w całym roku 2020 podskoczyła do rekordowego rocznego rekordu 117,9 mld USD, po tym, jak warunki biznesowe ustabilizowały się w drugiej połowie ubiegłego roku po pandemii wirusa Covid-19.

Pomiędzy wrześniem a grudniem 2020 roku łączna wartość transakcji fuzji i przejęć w branży półprzewodników wyniosła 94,5 mld USD, przy czym w ciągu czterech miesięcy ogłoszono cztery megatransakcje. Były to planowane przez Nvidię przejęcie projektanta procesorów ARM za 40 mld USD; Advanced Micro Devices oczekujący na przejęcie firmy Xilinx, specjalisty w zakresie FPGA (35 mld USD); Marvell Technology, który już sfinalizował przejęcie Inphi za 10 mld USD; oraz ogłoszenie przez Intel sprzedaży biznesu pamięci NAND flash i fabryki 300 mm w Chinach firmie SK Hynix o wartości 9 mld USD. Trzy z powyższych umów wciąż czekają na zgody organów regulacyjnych, w tym na zatwierdzenie przez Chiny w trakcie wojny handlowej z USA.

Podobnie jak w zeszłym roku, łączna wartość fuzji i przejęć w 2021 roku może znacznie wzrosnąć w ciągu najbliższych kilku miesięcy, jeśli zostaną osiągnięte porozumienia w ramach potencjalnych megatransakcji, o których donosiła prasa. Możliwe są też inne ważne decyzje firm, które chcą wzmocnić pozycję na szybko rozwijających się rynkach. Latem Intel rzekomo prowadził rozmowy na temat zakupu GlobalFoundries za około 30 mld USD, aby wzmocnić swoją nowo ogłoszoną strategię rozwoju biznesu foundry. Inne przecieki zakładały możliwość fuzji o wartości ponad 20 mld USD dolarów w segmencie pamięci: NAND Western Digital (właściciel SanDisk) i Kioxia (dawniej dział pamięci Toshiby). Jednak obecnie uważa się, że GlobalFoundries i Kioxia będą w pierwszym kwartale dążyć od realizacji pierwszej oferty publicznej (IPO).

Między styczniem a sierpniem tego roku ogłoszono czternaście ogłoszeń o przejęciu w sektorze półprzewodników, a średnia wartość transakcji w 2021 roku wyniosła 1,6 mld USD. W analogicznym okresie 2020 roku było to 8 umów, średnio za 1,7 mld USD.

Podobnie jak działo się od połowy ostatniej dekady, przejęcia w sektorze półprzewodników w 2021 roku są napędzane głównie przez konsolidację branży w wielu segmentach produktów i produkcji, a także przez firmy chipowe, które chcą umocnić pozycję na perspektywicznych rynkach końcowych, w szczególności w przemysłowym internecie rzeczy (IIoT), robotyce, pojazdach autonomicznych i automatyzacji wspomagania kierowcy, sztucznej inteligencji (AI) i możliwościach uczenia maszynowego, rozpoznawaniu obrazów i nowych szybkich połączeniach bezprzewodowych z systemami wbudowanymi (włączając sieci 5G).

© IC Insights

Pomiędzy wrześniem a grudniem 2020 roku łączna wartość transakcji fuzji i przejęć w branży półprzewodników wyniosła 94,5 mld USD, przy czym w ciągu czterech miesięcy ogłoszono cztery megatransakcje. Były to planowane przez Nvidię przejęcie projektanta procesorów ARM za 40 mld USD; Advanced Micro Devices oczekujący na przejęcie firmy Xilinx, specjalisty w zakresie FPGA (35 mld USD); Marvell Technology, który już sfinalizował przejęcie Inphi za 10 mld USD; oraz ogłoszenie przez Intel sprzedaży biznesu pamięci NAND flash i fabryki 300 mm w Chinach firmie SK Hynix o wartości 9 mld USD. Trzy z powyższych umów wciąż czekają na zgody organów regulacyjnych, w tym na zatwierdzenie przez Chiny w trakcie wojny handlowej z USA.

Podobnie jak w zeszłym roku, łączna wartość fuzji i przejęć w 2021 roku może znacznie wzrosnąć w ciągu najbliższych kilku miesięcy, jeśli zostaną osiągnięte porozumienia w ramach potencjalnych megatransakcji, o których donosiła prasa. Możliwe są też inne ważne decyzje firm, które chcą wzmocnić pozycję na szybko rozwijających się rynkach. Latem Intel rzekomo prowadził rozmowy na temat zakupu GlobalFoundries za około 30 mld USD, aby wzmocnić swoją nowo ogłoszoną strategię rozwoju biznesu foundry. Inne przecieki zakładały możliwość fuzji o wartości ponad 20 mld USD dolarów w segmencie pamięci: NAND Western Digital (właściciel SanDisk) i Kioxia (dawniej dział pamięci Toshiby). Jednak obecnie uważa się, że GlobalFoundries i Kioxia będą w pierwszym kwartale dążyć od realizacji pierwszej oferty publicznej (IPO).

Między styczniem a sierpniem tego roku ogłoszono czternaście ogłoszeń o przejęciu w sektorze półprzewodników, a średnia wartość transakcji w 2021 roku wyniosła 1,6 mld USD. W analogicznym okresie 2020 roku było to 8 umów, średnio za 1,7 mld USD.

Podobnie jak działo się od połowy ostatniej dekady, przejęcia w sektorze półprzewodników w 2021 roku są napędzane głównie przez konsolidację branży w wielu segmentach produktów i produkcji, a także przez firmy chipowe, które chcą umocnić pozycję na perspektywicznych rynkach końcowych, w szczególności w przemysłowym internecie rzeczy (IIoT), robotyce, pojazdach autonomicznych i automatyzacji wspomagania kierowcy, sztucznej inteligencji (AI) i możliwościach uczenia maszynowego, rozpoznawaniu obrazów i nowych szybkich połączeniach bezprzewodowych z systemami wbudowanymi (włączając sieci 5G).

© IC Insights

Pomiędzy wrześniem a grudniem 2020 roku łączna wartość transakcji fuzji i przejęć w branży półprzewodników wyniosła 94,5 mld USD, przy czym w ciągu czterech miesięcy ogłoszono cztery megatransakcje. Były to planowane przez Nvidię przejęcie projektanta procesorów ARM za 40 mld USD; Advanced Micro Devices oczekujący na przejęcie firmy Xilinx, specjalisty w zakresie FPGA (35 mld USD); Marvell Technology, który już sfinalizował przejęcie Inphi za 10 mld USD; oraz ogłoszenie przez Intel sprzedaży biznesu pamięci NAND flash i fabryki 300 mm w Chinach firmie SK Hynix o wartości 9 mld USD. Trzy z powyższych umów wciąż czekają na zgody organów regulacyjnych, w tym na zatwierdzenie przez Chiny w trakcie wojny handlowej z USA.

Podobnie jak w zeszłym roku, łączna wartość fuzji i przejęć w 2021 roku może znacznie wzrosnąć w ciągu najbliższych kilku miesięcy, jeśli zostaną osiągnięte porozumienia w ramach potencjalnych megatransakcji, o których donosiła prasa. Możliwe są też inne ważne decyzje firm, które chcą wzmocnić pozycję na szybko rozwijających się rynkach. Latem Intel rzekomo prowadził rozmowy na temat zakupu GlobalFoundries za około 30 mld USD, aby wzmocnić swoją nowo ogłoszoną strategię rozwoju biznesu foundry. Inne przecieki zakładały możliwość fuzji o wartości ponad 20 mld USD dolarów w segmencie pamięci: NAND Western Digital (właściciel SanDisk) i Kioxia (dawniej dział pamięci Toshiby). Jednak obecnie uważa się, że GlobalFoundries i Kioxia będą w pierwszym kwartale dążyć od realizacji pierwszej oferty publicznej (IPO).

Między styczniem a sierpniem tego roku ogłoszono czternaście ogłoszeń o przejęciu w sektorze półprzewodników, a średnia wartość transakcji w 2021 roku wyniosła 1,6 mld USD. W analogicznym okresie 2020 roku było to 8 umów, średnio za 1,7 mld USD.

Podobnie jak działo się od połowy ostatniej dekady, przejęcia w sektorze półprzewodników w 2021 roku są napędzane głównie przez konsolidację branży w wielu segmentach produktów i produkcji, a także przez firmy chipowe, które chcą umocnić pozycję na perspektywicznych rynkach końcowych, w szczególności w przemysłowym internecie rzeczy (IIoT), robotyce, pojazdach autonomicznych i automatyzacji wspomagania kierowcy, sztucznej inteligencji (AI) i możliwościach uczenia maszynowego, rozpoznawaniu obrazów i nowych szybkich połączeniach bezprzewodowych z systemami wbudowanymi (włączając sieci 5G).

© IC Insights