© TPCA

PCB |

Ranking Global PCB Top100: wielki staje się jeszcze większy i szybszy

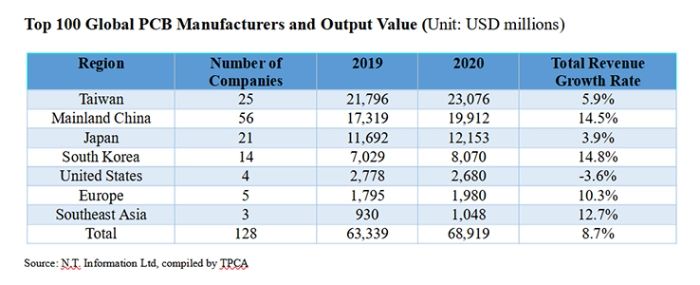

W porównaniu z ubiegłoroczną listą, liczba firm w poszczególnych regionach wynosi: 56 w Chinach (+4), 25 na Tajwanie (-2), 21 w Japonii (+3), 14 w Korei Południowej (+2), 4 w USA (wartość niezmieniona), 5 w Europie (wartość niezmieniona) i 3 w Azji Południowo-Wschodniej (-1).

Raport wskazuje również, że ponad połowa największych światowych producentów PCB i wartości produkcji skupione są w Chinach kontynentalnych.

Podczas przygotowywania raportu za 2020 r. przeprowadzono specjalne badanie liczby producentów PCB i klastrów produkcyjnych na całym świecie, które wykazało, że na świecie istnieje około 2100 producentów PCB, dysponujących łączną liczbą 2687 fabryk, z których 1480 jest zlokalizowanych w Chinach, co stanowi 55% zakładów produkcyjnych na świecie.

Po zestawieniu raportu z najnowszymi dostępnymi danymi Instytutu Badań Technologii Przemysłowych (ITRI), wynika, że około 53,2% światowej wartości produkcji PCB w 2020 r. zostało osiągnięte w Chinach kontynentalnych.

W ostatnich latach przemysł elektroniczny został dotknięty wojną handlową USA-Chiny i trwającą pandemią COVID-19, co skłoniło firmy do przyspieszenia oceny dywersyfikacji baz produkcyjnych. Jednak dla głównych globalnych graczy PCB chiński przemysł PCB oferuje duży, wysoce zintegrowany globalny klaster łańcucha dostaw i ogromny rynek, z cechami rynkowymi i branżowymi, które nie są łatwe do tak szybkiego odtworzenia w innych krajach. Dlatego w perspektywie krótkoterminowej Chiny kontynentalne pozostaną największym na świecie klastrem produkującym PCB.

Ewolucja produktów terminalowych napędza modernizację branży PCB.

25 największych firm odpowiada za 59,3% ogólnej wartości produkcji podmiotów zebranych w rankingu. Oznacza to, że główni gracze nadal dominują w branży PCB, co odpowiada trendom w aplikacjach terminalowych i rozwoju produktów PCB. W ciągu ostatniej dekady, wraz z pojawieniem się technologii IoT i rosnącym zapotrzebowaniem rynku na wysokowydajne i zróżnicowane produkty elektroniczne, produkcja PCB przesunęła się ze standardowych, masowo produkowanych aplikacji terminalowych, takich jak sprzęt AGD, komputery i urządzenia mobilne, do niszowych, niskonakładowych, a jednocześnie różnorodnych zastosowań końcowych, takich jak samochody elektryczne, urządzenia ubieralne itp.

Ponieważ wymogi uaktualniania zdolności produkcyjnych i wprowadzania najnowocześniejszych technologii wciąż rosną i ewoluują, napędzają falę nowych planów inwestycyjnych i ogromne zapotrzebowanie na ulepszenia technologiczne. Weźmy za przykład najbardziej poszukiwane produkty substratowe PKG na dzisiejszym rynku: obecnie globalni producenci podłoży pochodzą głównie z Tajwanu, Japonii i Korei, a głównymi graczami są Unimicron, Ibiden, SEMCO, Nan Ya PCB, Kinsus, Shinko i Simmtech, czyli firmy, które znajdują się na liście 25 najlepszych.

Aby utrzymać wiodącą pozycję, czołowe firmy kierują się nowymi trendami w projektowaniu produktów, inwestują w zaawansowaną technologię produkcyjną i wdrażają skuteczne strategie produkcyjne.

Analiza kluczowych trendów rozwoju produktów: podłoże stało się najbardziej poszukiwanym produktem

W zeszłym roku, gdy firma Apple wprowadziła iPhone’a 12 w tradycyjnym szczycie sezonu w trzecim kwartale, spowodowała ogromny wzrost popytu, przynosząc zyski takim firmom jak Zhen Ding Technology Holding, Compeq, Flexium, DSBJ, Nippon Mektron i Fujikura itp. Popyt na laptopy, tablety i konsole do gier został wzmocniony przez możliwość pracy i edukacji zdalnej mającej związek z pandemią COVID-19. Powiązani producenci płyt głównych, tacy jak HannStar Board, GCE i Tripod Technology, również osiągnęli dobre wyniki w zeszłym roku.

Co do segmentu elektroniki samochodowej: chociaż pandemia i niedobory chipów w pewnym momencie zasnuły chmurami światowy rynek samochodowy w 2020 r., a trend rynkowy pojazdów elektrycznych i samochodów autonomicznych stał się jeszcze bardziej widoczny, powiązani producenci aplikacji, tacy jak Chin Poon, Unitech , Dynamic Electronics, Meiko, CMK, Ellington, Kyoden, Shirai Denshi i inni odczuli ożywienie rynku samochodowego i oczekują, że globalny problem braku równowagi pomiędzy podażą i popytem w przemyśle motoryzacyjnym zostanie jak najszybciej rozwiązany.

Jeśli chodzi o największych zwycięzców 2020 r., oczekuje się, że producenci podłoży najbardziej skorzystają na silnym popycie na chipy na światowym rynku, a ich ekspansja i inwestycje również nabiorą tempa. Główni gracze, tacy jak Unimicron, Nan Ya PCB, Kinsus, Zhen Ding Technology Holding, Ibiden, Daeduck Electronics, AT&S, Shinko Denki, DSBJ itp., w ostatnich latach aktywnie przygotowują się do inwestycji związanych z podłożami.

Prognozuje się, że strona podażowa uwolni nowe moce produkcyjne, aby złagodzić dylemat niedoborów produktów. Pomimo wejścia na rynek nowych konkurentów, segment podłoży ma bariery wejścia, takie jak zaawansowana technologia, wysoka jakość i wysokie wymagania kapitałowe. Od producentów podłoży oczekuje się dużego potencjału wzrostu w ciągu najbliższych 3-5 lat.

Konkurując o wysoko zaawansowane procesy produkcyjne, wielki staje się jeszcze większy i szybszy

Tegoroczny raport NTI100 2020 Global Top 100 Makers PCB and Industry Dynamics Report wskazuje, że w ostatnich latach główni gracze z Tajwanu, Japonii i Korei zwiększyli tempo inwestycji w podłoża, aby utrzymać wiodącą przewagę, podczas gdy producenci z kontynentu również zaczęli nadrabiać zaległości w segmencie podłoży utrzymywanym dzięki wsparciu polityki państwa.

Wymogi stosowania najnowocześniejszych technologii i ogromna skala inwestycji stworzyły fosę konkurencyjną, powodując, że przepaść między dużymi i średnimi firmami na liście stale się powiększa. Jednak w obliczu globalnej presji zerowego bilansu węglowego duże fabryki jako pierwsze odczują trudności. Rozwój zdolności produkcyjnych neutralnych pod względem emisji dwutlenku węgla to kolejna kluczowa kwestia dla dużych zakładów.

Płytki PCB są niezastąpionym elementem produktów elektronicznych Przy stabilnym i znaczącym popycie na ryku, duża liczba średnich firm produkujących PCB może uchwycić trend dywersyfikacji produktów elektronicznych, dobrze wykorzystać podstawowe zalety, takie jak jakość, realizacja dostaw, kontrola kosztów, układ produkcji i mieć oko na postęp technologiczny dużych producentów w celu utrzymania rentowności. Oczekuje się, że ci średniej wielkości gracze będą nadal odgrywać kluczową rolę w światowej grupie top 100 i pozostaną źródłem żywotności w globalnym przemyśle PCB.

Cały ranking „NTI-100 in 2020: Global Top 100 PCB Rankings and Industry News " zostanie opublikowany w 93 numerze kwartalnika TPCA oraz na stronie internetowej TPCA.

Cały ranking „NTI-100 in 2020: Global Top 100 PCB Rankings and Industry News " zostanie opublikowany w 93 numerze kwartalnika TPCA oraz na stronie internetowej TPCA.