© Bosch

Analizy |

Rośnie zapotrzebowanie na układy GaN i SiC

W 2021 roku sprzedaż półprzewodników trzeciej generacji ma rosnąć w szybkim tempie, w szczególności przychody z segmentu rozwiązań mocy GaN mają się zwiększyć aż o 90,6% r/r - prognozuje TrendForce.

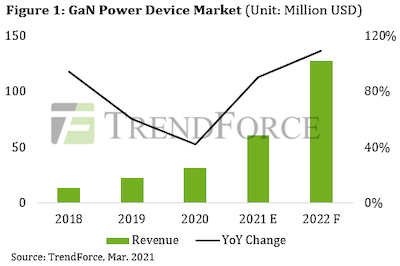

Wojna handlowa pomiędzy Chinami a USA oraz pandemia miała negatywny wpływ na wzrost w segmencie półprzewodników trzeciej generacji w latach 2018-2020. Jednak trend może się właśnie odwrócić, bo przewidywany jest duży popyt na te układy ze strony branż motoryzacyjnej, przemysłowej i telekomunikacyjnej. W szczególności dotyczy to rynku układów mocy GaN, który ma się rozwijać najszybciej i w 2021 roku osiągnąć przychody w wysokości 61 mln USD, co oznaczałoby wzrost o 90,6% r/r.

Szybki wzrost w segmencie układów mocy GaN można przypisać przede wszystkim wypuszczeniu na rynek w 2018 roku szybkich ładowarek przez takich producentów smartfonów, jak Xiaomi, OPPO i Vivo. Ładowarki te cieszyły się doskonałym odbiorem na rynku dzięki efektywnemu odprowadzaniu ciepła i małym rozmiarom. Niektórzy producenci komputerów przenośnych chcą obecnie zastosować technologię szybkiego ładowania również w swoich ładowarkach do notebooków. TrendForce spodziewa się więc, że w przyszłości coraz więcej ładowarek do smartfonów i notebooków będzie wyposażonych w rozwiązania mocy GaN. Rekordowy wzrost przychodów segmentu układów mocy GaN miałby nastąpić w 2022 roku, a potem przyszłoby zauważalne spowolnienie wzrostu, ze względu na upowszechnienie tej technologii przez producentów ładowarek.

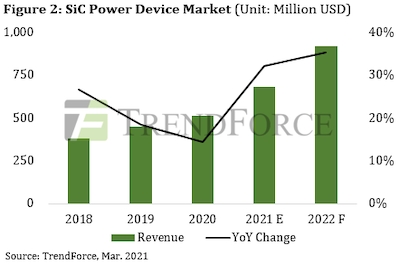

Wracając do podłoży: jeśli chodzi o układy SiC, to na rynku odczuwalne były braki wafli 150 mm ze względu na duże zapotrzebowanie na te układy w rozwiązaniach stacji bazowych 5G. TrendForce ocenia, że w 2021 roku przychody z sektora rozwiązań mocy SiC osiągną 680 mln USD (+32% r/r). Główni dostawcy, w tym Cree, II-VI i STMicroelectronics, planują produkować wafle SiC 200 mm, ale problemy z podażą w segmencie układów SiC prawdopodobnie nie zostaną rozwiązane do 2022 roku.

© TrendForce

Szybki wzrost w segmencie układów mocy GaN można przypisać przede wszystkim wypuszczeniu na rynek w 2018 roku szybkich ładowarek przez takich producentów smartfonów, jak Xiaomi, OPPO i Vivo. Ładowarki te cieszyły się doskonałym odbiorem na rynku dzięki efektywnemu odprowadzaniu ciepła i małym rozmiarom. Niektórzy producenci komputerów przenośnych chcą obecnie zastosować technologię szybkiego ładowania również w swoich ładowarkach do notebooków. TrendForce spodziewa się więc, że w przyszłości coraz więcej ładowarek do smartfonów i notebooków będzie wyposażonych w rozwiązania mocy GaN. Rekordowy wzrost przychodów segmentu układów mocy GaN miałby nastąpić w 2022 roku, a potem przyszłoby zauważalne spowolnienie wzrostu, ze względu na upowszechnienie tej technologii przez producentów ładowarek.

Wracając do podłoży: jeśli chodzi o układy SiC, to na rynku odczuwalne były braki wafli 150 mm ze względu na duże zapotrzebowanie na te układy w rozwiązaniach stacji bazowych 5G. TrendForce ocenia, że w 2021 roku przychody z sektora rozwiązań mocy SiC osiągną 680 mln USD (+32% r/r). Główni dostawcy, w tym Cree, II-VI i STMicroelectronics, planują produkować wafle SiC 200 mm, ale problemy z podażą w segmencie układów SiC prawdopodobnie nie zostaną rozwiązane do 2022 roku.

© TrendForce

Odrodzenie się popytu w sektorach pojazdów elektrycznych, przemysłu i telekomunikacji spowoduje odpowiadający wzrost przychodów z segmentu rozwiązań półprzewodnikowych trzeciej generacji – oceniają analitycy firmy TrendForce.Analitycy TrendForce wymieniają trzy czynniki, które znacząco przyczynią się do wzrostu rynku układów GaN (azotku galu) i SiC (węglika krzemu). Po pierwsze, powszechne szczepienia znacząco ograniczą rozprzestrzenianie się pandemii, pobudzając tym samym stabilny wzrost popytu na elementy stacji bazowej, a także na przemysłowe rozwiązania energetyczne, takie jak falowniki czy konwertery. Po drugie, gdy Tesla zaczęła wdrażać rozwiązania SiC MOSFET w falownikach stosowanych w pojazdach Modelu 3, przemysł motoryzacyjny zaczął zwracać baczniejszą uwagę na półprzewodniki trzeciej generacji. I wreszcie po trzecie, Chiny w tym roku zaczynają realizację 14. pięcioletniego planu i planują olbrzymie inwestycje w moce produkcyjne półprzewodników trzeciej generacji, aby ostatecznie osiągnąć niezależność w sektorze chipów. W produkcji układów GaN wciąż dominują 6 calowe podłoża krzemowe (150 mm), chociaż niektóre firmy, np. TSMC i VIS, testują wafle 8 calowe. Eksperci TrendForce zwracają uwagę, że ponieważ pandemia wykazuje oznaki spowolnienia, stopniowo rośnie zapotrzebowanie na układy RF front-end w stacjach bazowych 5G, na ładowarki do smartfonów i samochodowe ładowarki pokładowe. W związku z tym szacuje się, że w 2021 roku całkowite roczne przychody z segmentu rozwiązań GaN RF osiągną 680 mln USD (+30,8% r/r), podczas gdy prognozy dla rozwiązań mocy GaN zakładają przychody na poziomie 61 mln USD (+90,6% r/r).

Szybki wzrost w segmencie układów mocy GaN można przypisać przede wszystkim wypuszczeniu na rynek w 2018 roku szybkich ładowarek przez takich producentów smartfonów, jak Xiaomi, OPPO i Vivo. Ładowarki te cieszyły się doskonałym odbiorem na rynku dzięki efektywnemu odprowadzaniu ciepła i małym rozmiarom. Niektórzy producenci komputerów przenośnych chcą obecnie zastosować technologię szybkiego ładowania również w swoich ładowarkach do notebooków. TrendForce spodziewa się więc, że w przyszłości coraz więcej ładowarek do smartfonów i notebooków będzie wyposażonych w rozwiązania mocy GaN. Rekordowy wzrost przychodów segmentu układów mocy GaN miałby nastąpić w 2022 roku, a potem przyszłoby zauważalne spowolnienie wzrostu, ze względu na upowszechnienie tej technologii przez producentów ładowarek.

Wracając do podłoży: jeśli chodzi o układy SiC, to na rynku odczuwalne były braki wafli 150 mm ze względu na duże zapotrzebowanie na te układy w rozwiązaniach stacji bazowych 5G. TrendForce ocenia, że w 2021 roku przychody z sektora rozwiązań mocy SiC osiągną 680 mln USD (+32% r/r). Główni dostawcy, w tym Cree, II-VI i STMicroelectronics, planują produkować wafle SiC 200 mm, ale problemy z podażą w segmencie układów SiC prawdopodobnie nie zostaną rozwiązane do 2022 roku.

© TrendForce