© olgalis dreamstime.com

Analizy |

Firmy półprzewodnikowe przeznaczyły w 2020 roku rekordową kwotę na B+R

Intel pozostaje liderem pod względem nakładów na badania i rozwój, ale jego wydatki na ten cel spadły o 4% w 2020 roku i tym samym zmniejszył się udział firmy w całkowitych nakładach branży. W pierwszej dziesiątce pojawiła się firma AMD.

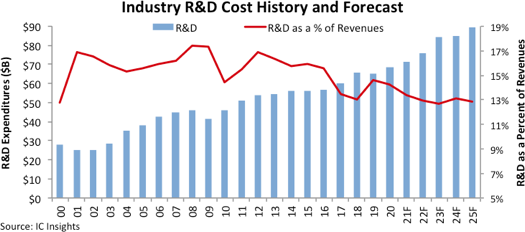

Firma analityczna IC Insights szacuje się, że globalne wydatki na badania i rozwój firm półprzewodnikowych wzrosną o 4% w 2021 roku do 71,4 mld USD, po wzroście o 5% w rekordowym roku 2020, gdy wartość ta wyniosła 68,4 mld USD. Prognoza rocznej stopy wzrostu (CAGR) wydatków firm półprzewodnikowych na B+R na lata 2021-2025 zakłada poziom 5,8% (do 89,3 mld USD w 2025 roku).

Wraz ze światowym kryzysem spowodowanym pandemią Covid-19, dostawcy półprzewodników ostrożnie podchodzili do wydatków na badania i rozwój w 2020 roku, mimo że całkowite przychody sektora wzrosły o zaskakujące 8% r/r. Jeśli chodzi o nakłady na B+R jako procent przychodów branży półprzewodników, odsetek ten spadł w 2020 roku do 14,2% w porównaniu do 14,6% w roku poprzednim. A warto pamiętać, że w 2019 roku globalne wydatki na badania i rozwój zmniejszyły się o 1%, natomiast całkowite dochody branży spadły o 12%.

W historii branży półprzewodników analizowanej od 1970 roku nakłady na badania i rozwój spadły zaledwie cztery razy: -1% w 2019 roku podczas spowolnienia gospodarczego, -10% w 2009 roku po tym, jak przemysł został dotknięty przez poważną globalną recesję, oraz w latach 2002: -1% i 2001: -10%, gdy spowolnienie gospodarcze zbiegło się z wybuchem bańki internetowej „dot-comów”. Po okresie globalnej recesji w latach 2008-2009 wydatki na badania i rozwój mocno odbiły w latach 2010 i 2011, ale potem tempo tego wzrostu z różnych powodów spowolniło, w tym ze względu na utrzymującą się niepewną sytuację w światowej gospodarce i historyczną falę przejęć w branży chipów.

Od roku 2000 przez większość tego okresu całkowite wydatki na badania i rozwój branży półprzewodników jako procent światowej sprzedaży przekraczały historyczną średnią z czterech dekad wynoszącą 14,6%, z wyjątkiem lat: 2000, 2010, 2017, 2018 i 2020. Ale odnotowane w tych pięciu latach niższe wskaźniki miały więcej wspólnego z silnym wzrostem przychodów, niż z ograniczaniem wydatków na badania i rozwój

W 2020 roku Intel nadal zajmował czołowe miejsce pod względem wydatków na badania i rozwój (około 19% całych wydatków branży). Jednak w ubiegłym roku nakłady na B+R Intela spadły o 4% (do 12,9 mld USD) ze względu na cięcia kosztów, eliminację niektórych kategorii produktów i dążenie do maksymalizacji wydajności. W 2019 roku wydatki Intela na badania i rozwój stanowiły 22% globalnych nakładów branży półprzewodnikowej na ten cel.

Drugi w rankingu Samsung w 2020 roku zwiększył nakłady na B+R o 19% do 5,6 mld USD, częściowo dlatego, że południowokoreański gigant pamięci przyspieszył rozwój najnowocześniejszych procesów produkcji (5 nm i poniżej), aby konkurować w branży foundry z liderem rynku Taiwan Semiconductor Manufacturing Co., który w zeszłym roku podniósł swoje wydatki na badania i rozwój o 24% do prawie 3,7 mld UDS.

10 firm, które przeznaczyły w 2020 roku najwięcej na badania i rozwój (Intel, Samsung, Broadcom, Qualcomm, Nvidia, TSMC, MediaTek, Micron, SK Hynix i AMD) łącznie zwiększyło swoje wydatki na ten cel o 11% do 43,5 mld USD, co stanowiło 64% całkowitych wydatków branży. W omawianym rankingu awansowały firmy Nvidia (o jedno miejsce, na piąte), MediaTek (o dwa miejsca, na siódme) oraz Advanced Micro Devices (z 11. miejsca w 2019 roku na 10. miejsce w 2020 roku).

Źródło: © IC Insights

W historii branży półprzewodników analizowanej od 1970 roku nakłady na badania i rozwój spadły zaledwie cztery razy: -1% w 2019 roku podczas spowolnienia gospodarczego, -10% w 2009 roku po tym, jak przemysł został dotknięty przez poważną globalną recesję, oraz w latach 2002: -1% i 2001: -10%, gdy spowolnienie gospodarcze zbiegło się z wybuchem bańki internetowej „dot-comów”. Po okresie globalnej recesji w latach 2008-2009 wydatki na badania i rozwój mocno odbiły w latach 2010 i 2011, ale potem tempo tego wzrostu z różnych powodów spowolniło, w tym ze względu na utrzymującą się niepewną sytuację w światowej gospodarce i historyczną falę przejęć w branży chipów.

Od roku 2000 przez większość tego okresu całkowite wydatki na badania i rozwój branży półprzewodników jako procent światowej sprzedaży przekraczały historyczną średnią z czterech dekad wynoszącą 14,6%, z wyjątkiem lat: 2000, 2010, 2017, 2018 i 2020. Ale odnotowane w tych pięciu latach niższe wskaźniki miały więcej wspólnego z silnym wzrostem przychodów, niż z ograniczaniem wydatków na badania i rozwój

W 2020 roku Intel nadal zajmował czołowe miejsce pod względem wydatków na badania i rozwój (około 19% całych wydatków branży). Jednak w ubiegłym roku nakłady na B+R Intela spadły o 4% (do 12,9 mld USD) ze względu na cięcia kosztów, eliminację niektórych kategorii produktów i dążenie do maksymalizacji wydajności. W 2019 roku wydatki Intela na badania i rozwój stanowiły 22% globalnych nakładów branży półprzewodnikowej na ten cel.

Drugi w rankingu Samsung w 2020 roku zwiększył nakłady na B+R o 19% do 5,6 mld USD, częściowo dlatego, że południowokoreański gigant pamięci przyspieszył rozwój najnowocześniejszych procesów produkcji (5 nm i poniżej), aby konkurować w branży foundry z liderem rynku Taiwan Semiconductor Manufacturing Co., który w zeszłym roku podniósł swoje wydatki na badania i rozwój o 24% do prawie 3,7 mld UDS.

10 firm, które przeznaczyły w 2020 roku najwięcej na badania i rozwój (Intel, Samsung, Broadcom, Qualcomm, Nvidia, TSMC, MediaTek, Micron, SK Hynix i AMD) łącznie zwiększyło swoje wydatki na ten cel o 11% do 43,5 mld USD, co stanowiło 64% całkowitych wydatków branży. W omawianym rankingu awansowały firmy Nvidia (o jedno miejsce, na piąte), MediaTek (o dwa miejsca, na siódme) oraz Advanced Micro Devices (z 11. miejsca w 2019 roku na 10. miejsce w 2020 roku).

Źródło: © IC Insights

W historii branży półprzewodników analizowanej od 1970 roku nakłady na badania i rozwój spadły zaledwie cztery razy: -1% w 2019 roku podczas spowolnienia gospodarczego, -10% w 2009 roku po tym, jak przemysł został dotknięty przez poważną globalną recesję, oraz w latach 2002: -1% i 2001: -10%, gdy spowolnienie gospodarcze zbiegło się z wybuchem bańki internetowej „dot-comów”. Po okresie globalnej recesji w latach 2008-2009 wydatki na badania i rozwój mocno odbiły w latach 2010 i 2011, ale potem tempo tego wzrostu z różnych powodów spowolniło, w tym ze względu na utrzymującą się niepewną sytuację w światowej gospodarce i historyczną falę przejęć w branży chipów.

Od roku 2000 przez większość tego okresu całkowite wydatki na badania i rozwój branży półprzewodników jako procent światowej sprzedaży przekraczały historyczną średnią z czterech dekad wynoszącą 14,6%, z wyjątkiem lat: 2000, 2010, 2017, 2018 i 2020. Ale odnotowane w tych pięciu latach niższe wskaźniki miały więcej wspólnego z silnym wzrostem przychodów, niż z ograniczaniem wydatków na badania i rozwój

W 2020 roku Intel nadal zajmował czołowe miejsce pod względem wydatków na badania i rozwój (około 19% całych wydatków branży). Jednak w ubiegłym roku nakłady na B+R Intela spadły o 4% (do 12,9 mld USD) ze względu na cięcia kosztów, eliminację niektórych kategorii produktów i dążenie do maksymalizacji wydajności. W 2019 roku wydatki Intela na badania i rozwój stanowiły 22% globalnych nakładów branży półprzewodnikowej na ten cel.

Drugi w rankingu Samsung w 2020 roku zwiększył nakłady na B+R o 19% do 5,6 mld USD, częściowo dlatego, że południowokoreański gigant pamięci przyspieszył rozwój najnowocześniejszych procesów produkcji (5 nm i poniżej), aby konkurować w branży foundry z liderem rynku Taiwan Semiconductor Manufacturing Co., który w zeszłym roku podniósł swoje wydatki na badania i rozwój o 24% do prawie 3,7 mld UDS.

10 firm, które przeznaczyły w 2020 roku najwięcej na badania i rozwój (Intel, Samsung, Broadcom, Qualcomm, Nvidia, TSMC, MediaTek, Micron, SK Hynix i AMD) łącznie zwiększyło swoje wydatki na ten cel o 11% do 43,5 mld USD, co stanowiło 64% całkowitych wydatków branży. W omawianym rankingu awansowały firmy Nvidia (o jedno miejsce, na piąte), MediaTek (o dwa miejsca, na siódme) oraz Advanced Micro Devices (z 11. miejsca w 2019 roku na 10. miejsce w 2020 roku).

Źródło: © IC Insights