© wellphotos dreamstime.com

Analizy |

Globalny rynek produkcji kontraktowej w 2019 roku

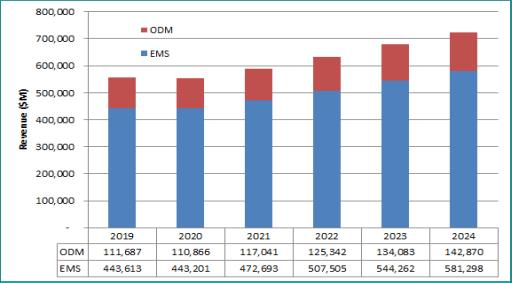

Wartość rynku produkcji kontraktowej (CM) w 2019 roku wzrosła o 2,5%, a połączona sprzedaż z sektorów EMS i ODM przekroczyła 555 mld USD, czyli wyniosła o 13 mld USD więcej niż w roku poprzednim.

Przychody z rynku produkcji kontraktowej w latach 2014-2016 utrzymywały się na stałym poziomie, ale w kolejnych dwóch latach branża odnotowała gwałtowne wzrosty. New Venture Research przedstawia prognozę dla tego rynku na kolejnych kilka lat.

Istotnym czynnikiem wpływającym na wzrosty w sektorze produkcji kontraktowej był silny popyt ze strony serwerów i systemów pamięci masowych dla przedsiębiorstw, które umożliwiają rozwój usług chmurowych oraz sieci społecznościowych. Wydatki inwestycyjne na infrastrukturę bezprzewodową i sieci LAN dla przedsiębiorstw wynikały z budowy w wielu regionach sieci 5G przez producentów OEM, takich jak Huawei, Samsung i Nokia.

W najbliższej pięciolatce spodziewany jest spadek zamówień na tablety i komputery stacjonarne. Dotyczy to zarówno wartości tych zamówień, jak i ilości sprzedawanych urządzeń. Natomiast wciąż rośnie segment notebooków, a przemysł komputerowy jako całość (wliczając serwery i stacje robocze) ma być na plusie. Najwyższe wzrosty wśród produktów zawierających moduły elektroniczne, spodziewane są dla rozwiązań medycznych, czyli takich urządzeń, jak respiratory i monitory, co wywołane jest pandemią koronawirusa.

COVID-19 w bardzo mocnym stopniu wpłynął na rynek produkcji kontraktowej w 2020 roku, w szczególności na zamówienia na drugi i trzeci kwartał. Podczas gdy tradycyjne segmenty (komunikacja, komputery, branża przemysłowa i kosmiczna) w 2019 roku były na plusie, a w bieżącym roku i później powinny odnotowywać umiarkowany wzrost, to branża transportowa (motoryzacja i komercyjne linie lotnicze) jest w bardzo trudnej sytuacji. Odrobienie strat zajmie przynajmniej rok, albo i dłużej (zakładając, że uda się znaleźć skuteczną szczepionkę). Pandemia negatywnie wpływa też na sektor elektroniki konsumenckiej (telewizory, urządzenia wearables, etc.), ponieważ klienci wstrzymują się z zakupami w obawie przed recesją – komentują analitycy New Venture Research.

Istotnym czynnikiem wpływającym na wzrosty w sektorze produkcji kontraktowej był silny popyt ze strony serwerów i systemów pamięci masowych dla przedsiębiorstw, które umożliwiają rozwój usług chmurowych oraz sieci społecznościowych. Wydatki inwestycyjne na infrastrukturę bezprzewodową i sieci LAN dla przedsiębiorstw wynikały z budowy w wielu regionach sieci 5G przez producentów OEM, takich jak Huawei, Samsung i Nokia.

W najbliższej pięciolatce spodziewany jest spadek zamówień na tablety i komputery stacjonarne. Dotyczy to zarówno wartości tych zamówień, jak i ilości sprzedawanych urządzeń. Natomiast wciąż rośnie segment notebooków, a przemysł komputerowy jako całość (wliczając serwery i stacje robocze) ma być na plusie. Najwyższe wzrosty wśród produktów zawierających moduły elektroniczne, spodziewane są dla rozwiązań medycznych, czyli takich urządzeń, jak respiratory i monitory, co wywołane jest pandemią koronawirusa.

COVID-19 w bardzo mocnym stopniu wpłynął na rynek produkcji kontraktowej w 2020 roku, w szczególności na zamówienia na drugi i trzeci kwartał. Podczas gdy tradycyjne segmenty (komunikacja, komputery, branża przemysłowa i kosmiczna) w 2019 roku były na plusie, a w bieżącym roku i później powinny odnotowywać umiarkowany wzrost, to branża transportowa (motoryzacja i komercyjne linie lotnicze) jest w bardzo trudnej sytuacji. Odrobienie strat zajmie przynajmniej rok, albo i dłużej (zakładając, że uda się znaleźć skuteczną szczepionkę). Pandemia negatywnie wpływa też na sektor elektroniki konsumenckiej (telewizory, urządzenia wearables, etc.), ponieważ klienci wstrzymują się z zakupami w obawie przed recesją – komentują analitycy New Venture Research.

Po raz dziesiąty z rzędu branża CM była rentowna, a zysk wyniósł 6,8 mld USD (dla 34 spółek publicznych EMS i 17 spółek publicznych ODM), co oznacza spadek o 900 mln USD w porównaniu do roku 2018. Za połowę tej kwoty (4,3 mld USD) odpowiadał tajwański Foxconn, kolejna jest firma ODM Delta Electronics (628 mln USD), a następny Pegatron (592 mln USD) i Quanta Computer (518 mln USD).

Jak uważają eksperci New Venture Research, kluczowym elementem w utrzymywaniu rozwoju branży montażu elektroniki i obniżaniu kosztów stał się outsourcing. Trend przenoszenia produkcji wrażliwej cenowo do regionów o niskich kosztach ustał, ale w najbliższej przyszłości będzie miał nadal wpływ na przemysł – przynajmniej regionalnie.

Źródło: © New Venture Research

Po raz dziesiąty z rzędu branża CM była rentowna, a zysk wyniósł 6,8 mld USD (dla 34 spółek publicznych EMS i 17 spółek publicznych ODM), co oznacza spadek o 900 mln USD w porównaniu do roku 2018. Za połowę tej kwoty (4,3 mld USD) odpowiadał tajwański Foxconn, kolejna jest firma ODM Delta Electronics (628 mln USD), a następny Pegatron (592 mln USD) i Quanta Computer (518 mln USD).

Jak uważają eksperci New Venture Research, kluczowym elementem w utrzymywaniu rozwoju branży montażu elektroniki i obniżaniu kosztów stał się outsourcing. Trend przenoszenia produkcji wrażliwej cenowo do regionów o niskich kosztach ustał, ale w najbliższej przyszłości będzie miał nadal wpływ na przemysł – przynajmniej regionalnie.

Źródło: © New Venture Research

Istotnym czynnikiem wpływającym na wzrosty w sektorze produkcji kontraktowej był silny popyt ze strony serwerów i systemów pamięci masowych dla przedsiębiorstw, które umożliwiają rozwój usług chmurowych oraz sieci społecznościowych. Wydatki inwestycyjne na infrastrukturę bezprzewodową i sieci LAN dla przedsiębiorstw wynikały z budowy w wielu regionach sieci 5G przez producentów OEM, takich jak Huawei, Samsung i Nokia.

W najbliższej pięciolatce spodziewany jest spadek zamówień na tablety i komputery stacjonarne. Dotyczy to zarówno wartości tych zamówień, jak i ilości sprzedawanych urządzeń. Natomiast wciąż rośnie segment notebooków, a przemysł komputerowy jako całość (wliczając serwery i stacje robocze) ma być na plusie. Najwyższe wzrosty wśród produktów zawierających moduły elektroniczne, spodziewane są dla rozwiązań medycznych, czyli takich urządzeń, jak respiratory i monitory, co wywołane jest pandemią koronawirusa.

COVID-19 w bardzo mocnym stopniu wpłynął na rynek produkcji kontraktowej w 2020 roku, w szczególności na zamówienia na drugi i trzeci kwartał. Podczas gdy tradycyjne segmenty (komunikacja, komputery, branża przemysłowa i kosmiczna) w 2019 roku były na plusie, a w bieżącym roku i później powinny odnotowywać umiarkowany wzrost, to branża transportowa (motoryzacja i komercyjne linie lotnicze) jest w bardzo trudnej sytuacji. Odrobienie strat zajmie przynajmniej rok, albo i dłużej (zakładając, że uda się znaleźć skuteczną szczepionkę). Pandemia negatywnie wpływa też na sektor elektroniki konsumenckiej (telewizory, urządzenia wearables, etc.), ponieważ klienci wstrzymują się z zakupami w obawie przed recesją – komentują analitycy New Venture Research.

Po raz dziesiąty z rzędu branża CM była rentowna, a zysk wyniósł 6,8 mld USD (dla 34 spółek publicznych EMS i 17 spółek publicznych ODM), co oznacza spadek o 900 mln USD w porównaniu do roku 2018. Za połowę tej kwoty (4,3 mld USD) odpowiadał tajwański Foxconn, kolejna jest firma ODM Delta Electronics (628 mln USD), a następny Pegatron (592 mln USD) i Quanta Computer (518 mln USD).

Jak uważają eksperci New Venture Research, kluczowym elementem w utrzymywaniu rozwoju branży montażu elektroniki i obniżaniu kosztów stał się outsourcing. Trend przenoszenia produkcji wrażliwej cenowo do regionów o niskich kosztach ustał, ale w najbliższej przyszłości będzie miał nadal wpływ na przemysł – przynajmniej regionalnie.

Źródło: © New Venture Research