© 4designersart dreamstime.com

Analizy |

Chiny zwiększają rodzimą produkcję chipów, ale są daleko od zapowiadanych celów

Chiny zapowiedziały ostatnio olbrzymi plan inwestycyjny w zakresie nowoczesnych technologii, ale jak na razie realizacja celów zapisanych w strategii „Made in China 2025” nie idzie zgodnie z planem.

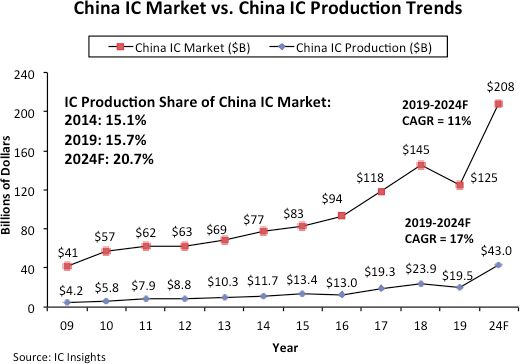

Produkcja układów scalonych w Chinach stanowi 15,7% wartości tamtejszego rynku, wartego w 2019 roku 125 mld USD. To jedynie odrobinę więcej, niż 15,1% w roku 2014 – raportuje IC Insights. Analitycy przewidują, że ten odsetek wzrośnie o 5 punktów procentowych do 20,7% w 2024 roku.

Eksperci IC Insights zwracają szczególną uwagę na rozróżnienie pomiędzy rodzimą produkcja układów scalonych w Chinach, a rynkiem chipów w tym kraju. Bo chociaż Chiny są największym rynkiem konsumpcyjnym układów scalonych, niekoniecznie przekłada się to na wzrost produkcji w Państwie Środka.

Wartość układów scalonych wyprodukowanych w zeszłym roku w Chinach wyniosła 19,5 mld USD, z czego firmy ze zlokalizowaną tam kwaterą główną odpowiadały za 38,7% tej wartości (7,6 mld USD), co stanowiło 6,1% wartości chińskiego rynku chipów (124,6 mld USD). TSMC, SK Hynix, Samsung, Intel oraz inne zagraniczne przedsiębiorstwa ze swoimi fabrykami w Chinach wyprodukowały całą resztę.

Jeśli przewidywania IC Insights dotyczące wzrostu wartości chińskiego rynku układów scalonych się sprawdzą (43 mld USD w 2024 roku), udział lokalnych firm w światowej produkcji nadal nie będzie zbyt duży, osiągając 8,5% wartości globalnego rynku, prognozowanej na 507,5 mld USD. Bo chociaż produkcja chipów przez chińskie firmy ma rosnąć w szybkim tempie (CAGR oceniany na 17% w okresie 2019-2014), to początkowa wartość tej produkcji jest stosunkowo mała. IC Insights ocenia więc, że co najmniej 50% produkcji chipów w Chinach w 2024 r. będzie realizowana przez zagraniczne firmy, takie jak SK Hynix, Samsung, Intel, TSMC, UMC i Powerchip z fabrykami w Chinach.

Istotną kwestią jest produkcja pamięci, co do której Chiny ogłaszają, że już wkrótce osiągną moce i poziom technologiczny liderów tego sektora, czyli firm Samsung, SK Hynix i Micron. Analitycy IC Insights zwracają jednak uwagę na znaczne rozbieżności w możliwościach obydwu stron. Pierwszy chiński dostawca układów DRAM, Changxin Memory Technologies (CXMT), rozpoczął produkcję pamięci w ograniczonym zakresie w czwartym kwartale 2019 roku. Firma zatrudnia kilkaset osób, a jej budżet inwestycyjny wynosi około 1,5 mld USD rocznie. Dla porównania: zarówno Micron jak i SK Hynix mają dobrze ponad 30 tys. pracowników, a dział pamięci Samsunga – ponad 40 tys. W 2019 roku te trzy podmioty przeznaczyły łącznie na inwestycje 39,7 mld USD.

Więc chociaż Chiny inwestują duże kwoty w rozwój sektora pamięci, eksperci IC Insights pozostają sceptyczni, by w ciągu 10 lat Chinom udało się stworzyć rodzimy przemysł pamięci będący w stanie sprostać lokalnemu popytowi. Co więcej, uniezależnienie się od zagranicznych dostawców w innych segmentach półprzewodników również będzie poważnym problemem – uważają analitycy. Obecnie wśród chińskich producentów nie ma liderów w produkcji układów analogowych, sygnałów mieszanych, MPU serwerowych, MCU czy układów logicznych specjalnego przeznaczenia.

© IC Insights

Wartość układów scalonych wyprodukowanych w zeszłym roku w Chinach wyniosła 19,5 mld USD, z czego firmy ze zlokalizowaną tam kwaterą główną odpowiadały za 38,7% tej wartości (7,6 mld USD), co stanowiło 6,1% wartości chińskiego rynku chipów (124,6 mld USD). TSMC, SK Hynix, Samsung, Intel oraz inne zagraniczne przedsiębiorstwa ze swoimi fabrykami w Chinach wyprodukowały całą resztę.

Jeśli przewidywania IC Insights dotyczące wzrostu wartości chińskiego rynku układów scalonych się sprawdzą (43 mld USD w 2024 roku), udział lokalnych firm w światowej produkcji nadal nie będzie zbyt duży, osiągając 8,5% wartości globalnego rynku, prognozowanej na 507,5 mld USD. Bo chociaż produkcja chipów przez chińskie firmy ma rosnąć w szybkim tempie (CAGR oceniany na 17% w okresie 2019-2014), to początkowa wartość tej produkcji jest stosunkowo mała. IC Insights ocenia więc, że co najmniej 50% produkcji chipów w Chinach w 2024 r. będzie realizowana przez zagraniczne firmy, takie jak SK Hynix, Samsung, Intel, TSMC, UMC i Powerchip z fabrykami w Chinach.

Istotną kwestią jest produkcja pamięci, co do której Chiny ogłaszają, że już wkrótce osiągną moce i poziom technologiczny liderów tego sektora, czyli firm Samsung, SK Hynix i Micron. Analitycy IC Insights zwracają jednak uwagę na znaczne rozbieżności w możliwościach obydwu stron. Pierwszy chiński dostawca układów DRAM, Changxin Memory Technologies (CXMT), rozpoczął produkcję pamięci w ograniczonym zakresie w czwartym kwartale 2019 roku. Firma zatrudnia kilkaset osób, a jej budżet inwestycyjny wynosi około 1,5 mld USD rocznie. Dla porównania: zarówno Micron jak i SK Hynix mają dobrze ponad 30 tys. pracowników, a dział pamięci Samsunga – ponad 40 tys. W 2019 roku te trzy podmioty przeznaczyły łącznie na inwestycje 39,7 mld USD.

Więc chociaż Chiny inwestują duże kwoty w rozwój sektora pamięci, eksperci IC Insights pozostają sceptyczni, by w ciągu 10 lat Chinom udało się stworzyć rodzimy przemysł pamięci będący w stanie sprostać lokalnemu popytowi. Co więcej, uniezależnienie się od zagranicznych dostawców w innych segmentach półprzewodników również będzie poważnym problemem – uważają analitycy. Obecnie wśród chińskich producentów nie ma liderów w produkcji układów analogowych, sygnałów mieszanych, MPU serwerowych, MCU czy układów logicznych specjalnego przeznaczenia.

© IC Insights

Wartość układów scalonych wyprodukowanych w zeszłym roku w Chinach wyniosła 19,5 mld USD, z czego firmy ze zlokalizowaną tam kwaterą główną odpowiadały za 38,7% tej wartości (7,6 mld USD), co stanowiło 6,1% wartości chińskiego rynku chipów (124,6 mld USD). TSMC, SK Hynix, Samsung, Intel oraz inne zagraniczne przedsiębiorstwa ze swoimi fabrykami w Chinach wyprodukowały całą resztę.

Jeśli przewidywania IC Insights dotyczące wzrostu wartości chińskiego rynku układów scalonych się sprawdzą (43 mld USD w 2024 roku), udział lokalnych firm w światowej produkcji nadal nie będzie zbyt duży, osiągając 8,5% wartości globalnego rynku, prognozowanej na 507,5 mld USD. Bo chociaż produkcja chipów przez chińskie firmy ma rosnąć w szybkim tempie (CAGR oceniany na 17% w okresie 2019-2014), to początkowa wartość tej produkcji jest stosunkowo mała. IC Insights ocenia więc, że co najmniej 50% produkcji chipów w Chinach w 2024 r. będzie realizowana przez zagraniczne firmy, takie jak SK Hynix, Samsung, Intel, TSMC, UMC i Powerchip z fabrykami w Chinach.

Istotną kwestią jest produkcja pamięci, co do której Chiny ogłaszają, że już wkrótce osiągną moce i poziom technologiczny liderów tego sektora, czyli firm Samsung, SK Hynix i Micron. Analitycy IC Insights zwracają jednak uwagę na znaczne rozbieżności w możliwościach obydwu stron. Pierwszy chiński dostawca układów DRAM, Changxin Memory Technologies (CXMT), rozpoczął produkcję pamięci w ograniczonym zakresie w czwartym kwartale 2019 roku. Firma zatrudnia kilkaset osób, a jej budżet inwestycyjny wynosi około 1,5 mld USD rocznie. Dla porównania: zarówno Micron jak i SK Hynix mają dobrze ponad 30 tys. pracowników, a dział pamięci Samsunga – ponad 40 tys. W 2019 roku te trzy podmioty przeznaczyły łącznie na inwestycje 39,7 mld USD.

Więc chociaż Chiny inwestują duże kwoty w rozwój sektora pamięci, eksperci IC Insights pozostają sceptyczni, by w ciągu 10 lat Chinom udało się stworzyć rodzimy przemysł pamięci będący w stanie sprostać lokalnemu popytowi. Co więcej, uniezależnienie się od zagranicznych dostawców w innych segmentach półprzewodników również będzie poważnym problemem – uważają analitycy. Obecnie wśród chińskich producentów nie ma liderów w produkcji układów analogowych, sygnałów mieszanych, MPU serwerowych, MCU czy układów logicznych specjalnego przeznaczenia.

© IC Insights