© grzegorz kula dreamstime.com

Analizy |

Producenci chipów pozbywają się mniej wydajnych fabryk

Od 2009 roku aż 100 zakładów produkujących półprzewodniki zostało zamkniętych lub przekształconych, w szczególności dotyczy to fabryk wafli 200 mm.

W ciągu ostatniej dekady w branży chipów zachodziły bardzo duże zmiany w związku z procesem konsolidacji, firmy często zmieniały też profil działalności, przechodząc na model biznesowy fab-lite lub fabless. Analitycy IC Insights wskazują też, że rośnie liczba firm korzystających z procesów produkcyjnych poniżej 20 nm. W efekcie ograniczano moce produkcyjne wykorzystujące starsze technologie, eliminując nieefektywne zakłady. Od 2009 roku zamknięto lub przekształcono 100 fabryk chipów.

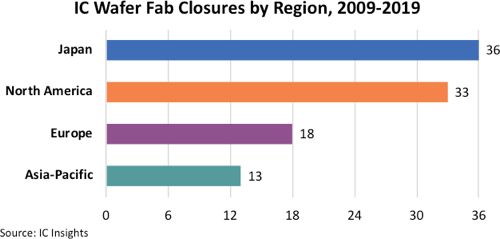

Dwa poniższe wykresy pokazują jak wyglądały te przemiany w zależności od lokalizacji fabryk lub rozmiarów podłoży krzemowych. Regiony, w których zamknięto najwięcej zakładów to Japonia i Ameryka Północna (70% likwidacji).

Według IC Insights w latach 2020-2021 planowane jest zamknięcie kolejnych czterech fabryk: jednej firmy NJR, dwóch – Renesasa i jednej – Analog Devieces. Według opinii analityków, kolejne lata przyniosą jeszcze więcej takich wiadomości, ze względu na gwałtownie rosnące koszty sprzętu do produkcji półprzewodników oraz przechodzenia firm na działalność fab-lite lub fabless.

Eksperci IC Insights przypominają też, że poprzednia fala zamknięć fabryk miała miejsce krótko po kryzysie 2007-2008, gdy firmy cięły koszty operacyjne. Powstaje więc pytanie, czy sytuacja się powtórzy, tym razem spowodowana pandemią, która sieje spustoszenie w przedsiębiorstwach i ma olbrzymi wpływ na globalną gospodarkę.

© IC Insights

Według IC Insights w latach 2020-2021 planowane jest zamknięcie kolejnych czterech fabryk: jednej firmy NJR, dwóch – Renesasa i jednej – Analog Devieces. Według opinii analityków, kolejne lata przyniosą jeszcze więcej takich wiadomości, ze względu na gwałtownie rosnące koszty sprzętu do produkcji półprzewodników oraz przechodzenia firm na działalność fab-lite lub fabless.

Eksperci IC Insights przypominają też, że poprzednia fala zamknięć fabryk miała miejsce krótko po kryzysie 2007-2008, gdy firmy cięły koszty operacyjne. Powstaje więc pytanie, czy sytuacja się powtórzy, tym razem spowodowana pandemią, która sieje spustoszenie w przedsiębiorstwach i ma olbrzymi wpływ na globalną gospodarkę.

© IC Insights

Według IC Insights w latach 2020-2021 planowane jest zamknięcie kolejnych czterech fabryk: jednej firmy NJR, dwóch – Renesasa i jednej – Analog Devieces. Według opinii analityków, kolejne lata przyniosą jeszcze więcej takich wiadomości, ze względu na gwałtownie rosnące koszty sprzętu do produkcji półprzewodników oraz przechodzenia firm na działalność fab-lite lub fabless.

Eksperci IC Insights przypominają też, że poprzednia fala zamknięć fabryk miała miejsce krótko po kryzysie 2007-2008, gdy firmy cięły koszty operacyjne. Powstaje więc pytanie, czy sytuacja się powtórzy, tym razem spowodowana pandemią, która sieje spustoszenie w przedsiębiorstwach i ma olbrzymi wpływ na globalną gospodarkę.

© IC Insights