© pichetw dreamstime.com

Analizy |

Fuzje i przejęcia odzyskały tempo

W tym roku sporo transakcji fuzji i przejęć w branży półprzewodników ogłaszanych jest w sektorze sieciowym oraz łączności bezprzewodowej, a także wśród dostawców produktów dla systemów motoryzacyjnych.

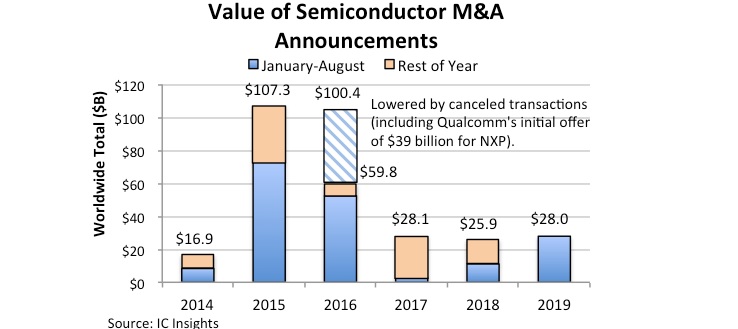

Po obserwowanym w ostatnich latach spowolnieniu, rynek fuzji i przejęć (M&A) odzyskał wigor i w ciągu pierwszych ośmiu miesięcy 2019 roku wartość około 20 ogłoszonych transakcji sięgnęła 28 mld USD. Decyzje o akwizycjach w okresie od stycznia do sierpnia dotyczyły firm dostarczających układy scalone, części biznesu, linii produkcyjnych, praw intelektualnych (IP) oraz fabryk podłoży krzemowych. Według najnowszego raportu opracowanego przez firmę analityczną IC Insights, wartość umów o przejęciach w branży półprzewodnikowej zawartych do sierpnia tego roku przekroczyła już łączną wartość z roku 2018 (25,9 mld USD) i jest bliska przekroczenia wartości z 2017 roku (grafika poniżej).

Nagła zwyżka w umowach akwizycyjnych w 2019 r. wynika przede wszystkim z fuzji i przejęć wśród dostawców chipów sieciowych i łączności bezprzewodowej oraz przez dostawców półprzewodników, którzy chcą dodać produkty do zastosowań w motoryzacji i na potrzeby rynków z prognozą wysokich wzrostów w nadchodzącym dziesięcioleciu. Tegoroczne transakcje M&A wynikają również ze zmian strategii firm czy rezygnacji z części biznesu, czego przykładem jest umowa Intela z lipca 2019 r., który sprzedaje Apple dział modemów do smartfonów za około 1 mld USD. Z kolei w maju 2019 roku Marvell ogłosił sprzedaż biznesu łączności Wi-Fi firmie NXP za 1,7 mld USD. Również Marvell w tym miesiącu zapowiedział przejęcie działu ASIC GlobalFoundries za 650 mln USD oraz kupno dostawcy Multi-Gig Ethernet oraz kontrolerów sieciowych Aquantia za 452 mln USD.

Chociaż nie da się przewiedzieć ile jeszcze transakcji M&A zostanie ogłoszonych w tym roku, to jest praktycznie pewne, że ich łączna wartość za 2019 rok przekroczy kwotę z 2017 roku i rok 2019 zostanie trzecim pod względem wartości umów akwizycji. Rekordowy był rok 2015, gdy podpisano ponad 30 umów o łącznej wartości 103,5 mld USD. Następny był 2016 – około 30 umów i 100,4 mld USD. Co ciekawe, ostateczna wartość transakcji zawartych w 2016 roku zmalała do 59,8 mld USD, ponieważ kilka dużych akwizycji nie doszło do skutku ze względu na brak zgody organów regulacyjnych w Stanach Zjednoczonych i Chinach. Wojna handlowa pomiędzy USA a Chinami oraz agencje rządowe chroniące lokalny przemysł półprzewodnikowy sprawiły, że w kolejnych latach niektóre firmy rezygnowały z zamiaru dużych przejęć.

Źródło: © IC Insights

Nagła zwyżka w umowach akwizycyjnych w 2019 r. wynika przede wszystkim z fuzji i przejęć wśród dostawców chipów sieciowych i łączności bezprzewodowej oraz przez dostawców półprzewodników, którzy chcą dodać produkty do zastosowań w motoryzacji i na potrzeby rynków z prognozą wysokich wzrostów w nadchodzącym dziesięcioleciu. Tegoroczne transakcje M&A wynikają również ze zmian strategii firm czy rezygnacji z części biznesu, czego przykładem jest umowa Intela z lipca 2019 r., który sprzedaje Apple dział modemów do smartfonów za około 1 mld USD. Z kolei w maju 2019 roku Marvell ogłosił sprzedaż biznesu łączności Wi-Fi firmie NXP za 1,7 mld USD. Również Marvell w tym miesiącu zapowiedział przejęcie działu ASIC GlobalFoundries za 650 mln USD oraz kupno dostawcy Multi-Gig Ethernet oraz kontrolerów sieciowych Aquantia za 452 mln USD.

Chociaż nie da się przewiedzieć ile jeszcze transakcji M&A zostanie ogłoszonych w tym roku, to jest praktycznie pewne, że ich łączna wartość za 2019 rok przekroczy kwotę z 2017 roku i rok 2019 zostanie trzecim pod względem wartości umów akwizycji. Rekordowy był rok 2015, gdy podpisano ponad 30 umów o łącznej wartości 103,5 mld USD. Następny był 2016 – około 30 umów i 100,4 mld USD. Co ciekawe, ostateczna wartość transakcji zawartych w 2016 roku zmalała do 59,8 mld USD, ponieważ kilka dużych akwizycji nie doszło do skutku ze względu na brak zgody organów regulacyjnych w Stanach Zjednoczonych i Chinach. Wojna handlowa pomiędzy USA a Chinami oraz agencje rządowe chroniące lokalny przemysł półprzewodnikowy sprawiły, że w kolejnych latach niektóre firmy rezygnowały z zamiaru dużych przejęć.

Źródło: © IC Insights

Nagła zwyżka w umowach akwizycyjnych w 2019 r. wynika przede wszystkim z fuzji i przejęć wśród dostawców chipów sieciowych i łączności bezprzewodowej oraz przez dostawców półprzewodników, którzy chcą dodać produkty do zastosowań w motoryzacji i na potrzeby rynków z prognozą wysokich wzrostów w nadchodzącym dziesięcioleciu. Tegoroczne transakcje M&A wynikają również ze zmian strategii firm czy rezygnacji z części biznesu, czego przykładem jest umowa Intela z lipca 2019 r., który sprzedaje Apple dział modemów do smartfonów za około 1 mld USD. Z kolei w maju 2019 roku Marvell ogłosił sprzedaż biznesu łączności Wi-Fi firmie NXP za 1,7 mld USD. Również Marvell w tym miesiącu zapowiedział przejęcie działu ASIC GlobalFoundries za 650 mln USD oraz kupno dostawcy Multi-Gig Ethernet oraz kontrolerów sieciowych Aquantia za 452 mln USD.

Chociaż nie da się przewiedzieć ile jeszcze transakcji M&A zostanie ogłoszonych w tym roku, to jest praktycznie pewne, że ich łączna wartość za 2019 rok przekroczy kwotę z 2017 roku i rok 2019 zostanie trzecim pod względem wartości umów akwizycji. Rekordowy był rok 2015, gdy podpisano ponad 30 umów o łącznej wartości 103,5 mld USD. Następny był 2016 – około 30 umów i 100,4 mld USD. Co ciekawe, ostateczna wartość transakcji zawartych w 2016 roku zmalała do 59,8 mld USD, ponieważ kilka dużych akwizycji nie doszło do skutku ze względu na brak zgody organów regulacyjnych w Stanach Zjednoczonych i Chinach. Wojna handlowa pomiędzy USA a Chinami oraz agencje rządowe chroniące lokalny przemysł półprzewodnikowy sprawiły, że w kolejnych latach niektóre firmy rezygnowały z zamiaru dużych przejęć.

Źródło: © IC Insights